- 小

- 中

- 大

- 超大

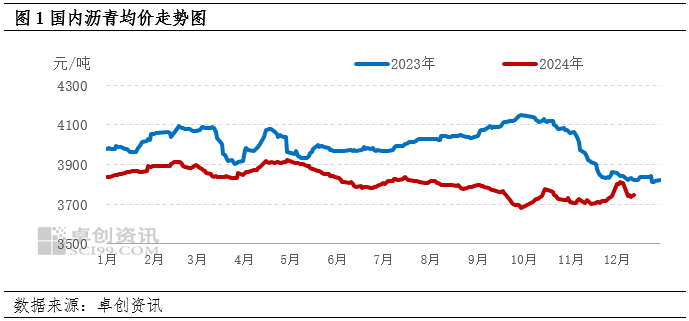

沥青现货价格先涨后跌12月上旬月度均价小幅走高

截至2024年12月13日,本月上旬沥青现货价格整体呈现先涨后跌的行情走势,沥青现货均价为3773.02元/吨,与11月上旬相比较上涨了58.67元/吨,上涨幅度为1.58%。其中12月上旬最高价为3811.57元/吨,出现在12月4日,最低价在3734元/吨,出现12月11日,月内沥青现货价格整体呈现先涨后跌的行情走势。从波动幅度来看,12月上旬国内市场沥青价格波动幅度为77.57元/吨。尽管随着气温下降,北方地区沥青刚性需求下滑,但由于沥青装置开工负荷率维持低位运行,炼厂及社会库存偏低,沥青库存压力相对较小。因此12月上旬沥青现货价格虽然在上涨后出现了回落,但下跌幅度相对有限。截至12月13日,本月上旬沥青均价与11月上旬沥青均价相比较出现了上涨。

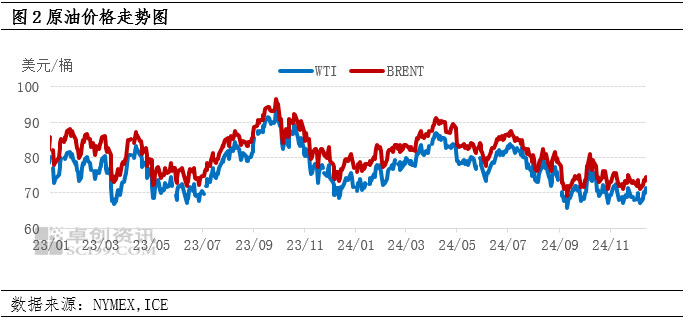

原油价格维持震荡行情沥青成本端支撑相对稳定

从成本端来看,截至12月13日,美原油均价69.06美元/桶,较上月跌0.69%;布伦特原油均价72.67美元/桶,较上月跌0.99%,跌幅较11月份有所收窄。

12月油价整体维持宽幅震荡的行情走势,美原油主流波动区间67-71美元/桶之间。本月初由于地缘局势相对比较稳定,市场主要等待沙特减产落地情况,月初油市整体交投较为清淡,原油价格以震荡调整为主。而随着沙特减产会议最后达成延长减产三个月时间,对油价形成支撑,加之欧盟对欧洲某国进一步制裁,美国也打算加强制裁欧洲某国,特别是针对油轮和贸易进行限制,市场担忧全球石油供应可能会趋紧。因此,尽管EIA报告和欧佩克报告下调未来石油需求,但原油价格出现了反弹,且整体维持偏强震荡。

综合来看,虽然本月原油均价出现下跌,但原油价格整体跌幅相对有限,沥青成本端支撑相对比较稳定。

局部地区供应仍较紧张基本面存在支撑

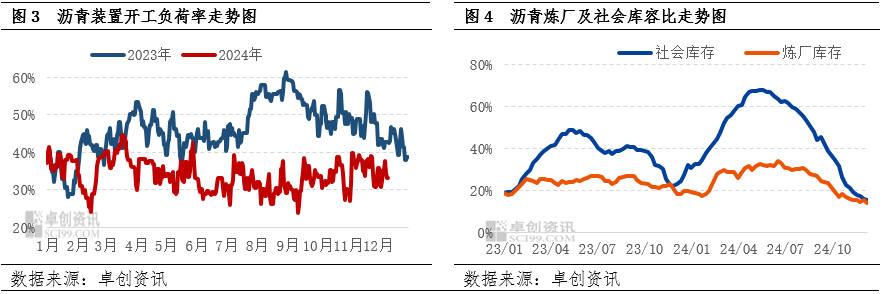

从沥青基本面情况来看,12月上旬沥青装置开工负荷率整体呈现“M”型走势。截至2024年12月11日,12月上旬沥青装置平均开工负荷率为34.04%,较11月份均值下降1.50个百分点。从产量来看,12月份沥青产量存在减少的可能。此外,由于沥青装置开工负荷率维持低位运行,部分地区仍存在沥青供应偏紧的状况,炼厂以及社会库存持续去库,因此,沥青现货市场挺价意愿偏强,为沥青现货价格提供了较为有力的支撑。

短期来看,虽然目前沥青社会库库存水平仍然偏低,且炼厂开工负荷率无快速走高的预期,但随着北方冬季气温的继续下降,北方市场需求或将继续走低,施压北方沥青现货价格,从而与南方地区价差拉大,增强了北方资源南下的需求,沥青供应端利好将逐步减弱,后市沥青现货价格仍有下跌可能。然而由于欧佩克及其减产同盟国推迟三个月增产并减缓逐步实施直到2026年底,原油对沥青的底部支撑偏强,预计沥青现货价格整体跌幅相对有限,后市国内沥青均价整体波动区间大约在3730-3750元/吨。