- 小

- 中

- 大

- 超大

2024年PVC粉市场延续弱势,供大于求局面加剧,价格重心下移。2025年供大于求局面仍然严峻,宏观有改善预期,但预计PVC粉低位运行态势仍将延续。

基本面弱现实和宏观预期博弈,2024年PVC粉弱势下跌

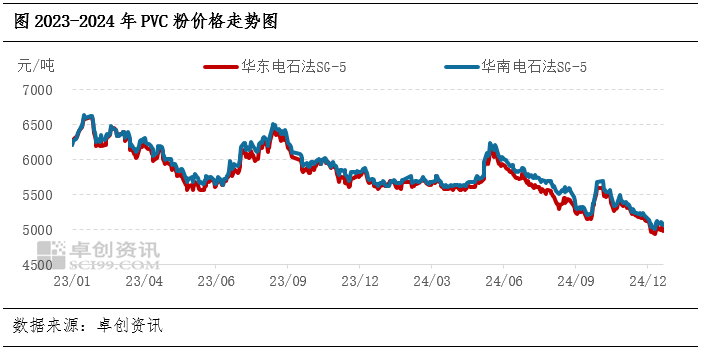

2024年PVC粉价格重心继续下移,全年多数时间价格呈现下跌趋势,仅在5月下旬和9月底至10月初出现短暂反弹。以华东SG-5价格为例,截至12月19日,2024年PVC粉均价在5530元/吨,较2023年同期下跌7.78%。

2024年PVC粉价格重心走低,主要是因为PVC粉基本面表现不佳,供需矛盾加剧。2024年PVC粉开工相对稳定,新增产能落地60万吨,1-11月份PVC粉产量2145.13万吨,同比增长2.69%。但内需在地产弱势影响下表现不佳,1-11月份PVC粉国内需求量预计在1890.73万吨,同比下降0.43%。PVC粉行业供应增速大于需求增速,行业库存进一步增加,迫于库存压力,华东今年新启用了大量仓库,2024年社会库存同比一直处于历史高位,高库存成为压制市场运行的主要原因。

影响2024年PVC粉市场运行的因素除了其自身基本面以外,宏观因素对市场运行也存在阶段性影响。2024年宏观政策不断宽松,降准、降息以及房地产宽松政策等频出,尤其是924会议以后,宏观预期从温和宽松转向强宽松。宽松的宏观政策对商品市场形成阶段性支撑,今年PVC粉的两波反弹均来自宏观氛围的改善。

对于2025年来看,供大于求局面有进一步加剧预期,宏观或有所改善,但也面临挑战,预计2025年PVC粉市场延续弱势,价格重心或将较2024年下移。

2025年新增产能将集中兑现

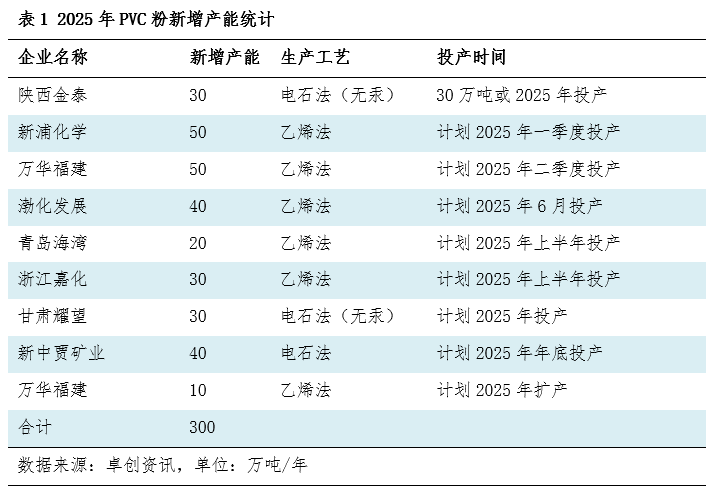

2025年计划新增产能300万吨,多数为乙烯法企业,而且进度较快,其中上半年就有200万吨左右计划落地投产,或将成为近几年产能增速最快的一年。2025年产能增速预计9%左右,但考虑投产进度及量产情况,预计产量增速在3-4%左右。

内需难言乐观

这几年内需受地产影响,缺乏亮点,成为拖累市场的主要因素,从地产数据来看,目前仍无止跌迹象。2025年房地产市场有望止跌回稳,但考虑到地产宏观数据的改善传导到PVC粉需求有一定的滞后影响,国内需求难有明显好转。估计2025年PVC粉需求量最多1-2%的增幅。

出口增幅或放缓

这几年PVC粉出口维持快速增长,出口是缓解国内压力的重要因素,但2024年12月24日印度BIS认证将实施,中国PVC粉企业拿到认证的概率仍不高,除此之外印度反倾销初裁已经落地。印度作为中国PVC粉最大的贸易伙伴,受政策的影响,预计2025年中国PVC粉出口也将面临较大的挑战。

宏观期待有所改善

2025年宏观政策有进一步宽松预期,12月9日中央政治局会议强调,实施更加积极有为的宏观政策,扩大国内需求,会议对2025年经济工作的定调是积极的,有助于2025年经济的恢复与发展,有助于商品的回稳向好。除此之外,2024年下半年美联储降进入降息周期,预计2025年全年美联储均处于降息周期,对商品市场也有一定的利多支撑。但是随着特朗普2.0执政开始,中美贸易摩擦将加剧,2025年美国在关税、能源、汇率等方面将对中国市场形成压力。

整体来看,2025年PVC粉供大于求局面仍将加剧,宏观存在一定的改善预期,但面临不小挑战,而且需要关注宏观宽松政策对经济的传导。所以预计2025年PVC粉市场难言乐观,价格或将延续低位震荡,价格重心将较2024年略低。