- 小

- 中

- 大

- 超大

2024年带钢市场供需矛盾增加,价格呈现震荡下跌走势,整体价格重心下移。2025年带钢价格在宏观、成本以及需求支撑下价格或进行修复性上涨,价格重心或较2024年小幅抬升。

2024年带钢震荡下跌,下半年低位反弹

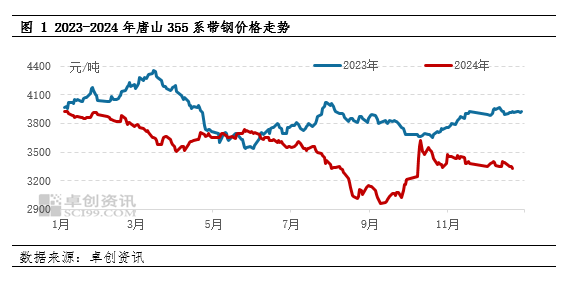

2024年带钢价格呈现震荡下跌走势,整体价格重心较2023年继续下移,全年运行区间在2960-3930元/吨。以唐山335系带钢为例,2024年带钢价格的最高点出现在1月上旬,为3930元/吨,最低点出现在9月上旬,为2960元/吨,高低价差970元/吨。截至12月18日,全年带钢的年均价约为3524.81元/吨,同比降幅9.44%。

从今年带钢市场的发展态势来看,整体可分为上半年和下半年两个阶段。上半年带钢行情以震荡下跌为主,具体表现为1月上旬至4月上旬带钢价格持续下跌,随后经历一波反弹行情后震荡运行至6月初。其中带钢从年初高点3930元/吨降到4月低点3510元/吨,整体下降420元/吨,降幅10.69%。价格下跌的原因主要是春节后下游需求释放不及预期,但节后带钢生产企业陆续复产而货源供应增多,市场供需矛盾加剧,叠加黑色系期货和上游钢坯下跌,带钢走势重心向下。

进入下半年,带钢市场跌后反弹,随后震荡偏弱。其中7-9月带钢持续下跌创近5年新低,之后经历一轮大级别反弹。主要原因在于,国内终端房地产行业降温拖累钢市,下游需求未有明显改善,业内操作信心不足,带钢价格持续下探跌破3000元/吨。但随着9月中旬美联储超预期降息,以及国内降准等一系列利多政策出台,宏观情绪高涨,提振包括钢铁行业在内的整个大宗商品市场,业内心态向好,钢厂挺市情绪增强,市场出现9月月底期间累涨400-500元/吨的强势上涨行情。四季度随着淡季逐步深入,下游需求渐弱,带钢运行震荡偏弱。

2025年带钢价格或进行修复性上涨

预计2025年带钢价格或呈现震荡的“M”型走势,价格重心先升后降,上半年可能先涨后跌,下半年或延续先涨后跌的趋势,全年价格进行修复性的上涨。这一判断主要基于以下几个方面的分析:

宏观环境预期向好,支撑带钢价格

在宏观层面上,美联储2024年9月开启降息以来,明年或继续进行降息操作。美联储降息将利多全球大宗商品市场,主要原因在于美联储对大宗商品的影响大多通过美元传导,当美联储降息时,美元指数下跌,对大宗商品的购买力增加,对包括黑色系期货在内的大宗商品产生提振作用,进而带动国内现货市场价格上涨。此外,年内一系列组合政策出台后,2025年国内或继续出台并落地各项经济政策,预计2025年随着政策的持续推动,市场信心将得到更好的支撑,商谈活跃程度也将有所好转,预计将对带钢价格带来支撑。

成本端或表现偏强,给与带钢成本支撑

2024年发改委、工信部重提“粗钢控产”,按《钢铁行业节能降碳专项行动计划》要求,到2025年末钢铁行业吨钢能耗较2023年应下降2%以上,对应2025年底粗钢产量为100324.37万吨,相当于2024-2025年全国粗钢产量需减少1583.76万吨。在节能降碳的背景下,粗钢产量预期在未来5年以每年600万-1100万吨的速度进行下降,钢坯产量或被动下滑,而由于钢坯产量的减少,可能会对钢坯价格带来支撑。带钢作为钢坯的下游产品,通过价值传导,带钢成本端或表现偏强,给与钢厂挺市动力。

需求同比预计改善,有望提振带钢价格

2024年受下游需求下降以及部分下游对热卷采购增加等影响,带钢整体年度需求量对比2023年继续下降。特别是带钢主要下游焊管由于国内房地产行业景气度偏低,管企开工生产积极性和行业整体盈利水平偏弱,进而对带钢需求减弱,对带钢价格带来拖累。而随着国家和地方政府一系列政策的出台,从政策导向来看,房地产呈现边际改善趋势,预计2025年房地产投资或由负转正,国内单月新开工面积或维持在5000-8000万平方米,月均开工面积水平在6600万平方米左右,与2024年相比略有回升。同时部分焊管生产企业在2025年存在投产计划,预计主力下游焊管对带钢需求增多,进而拉动带钢整体需求同比改善,提振带钢价格。

综合来看,对于2025年的行情,在宏观、成本以及需求等因素驱动下,带钢价格重心或较2024年小幅抬升,但仍需关注国际国内经济形势以及带钢市场基本面的变化。

而对于2025年带钢价格将每月呈现怎样的走势,行情转换驱动逻辑如何,以及中远期带钢价格又会怎样运行,卓创资讯《2024-2025中国带钢市场年度报告》将呈现最详细、最全面的数据,附加最详尽的市场分析。同时通过供需平衡研究行业格局变动,通过价值链解读行业发展趋势,分析并展望最新的行业动向。