- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少,集运欧线涨近3%,沪银、沪镍、红枣涨超2%,甲醇、低硫燃料油(LU)、沪锡涨近2%。跌幅方面,20号胶、苹果跌近2%,橡胶跌超1%。

资金流向

截至12月23日15:15,国内期货主力合约资金流入方面,中证1000 2503流入22.88亿,中证500 2501流入7.05亿,沪深300 2503流入6.42亿;资金流出方面,沪银2502流出7.5亿,沪铜2501流出5.33亿,豆粕2505流出3.73亿。

成交量与持仓量

截至12月23日15:15,国内期货主力合约成交方面,豆粕主力成交179.18万手,螺纹主力成交158.28万手,棕榈油主力成交135.15万手;国内期货主力合约持仓量方面,豆粕主力持仓258.19万手,螺纹钢主力持仓167.82万手,PTA主力持仓102.66万手。

板块指数方面

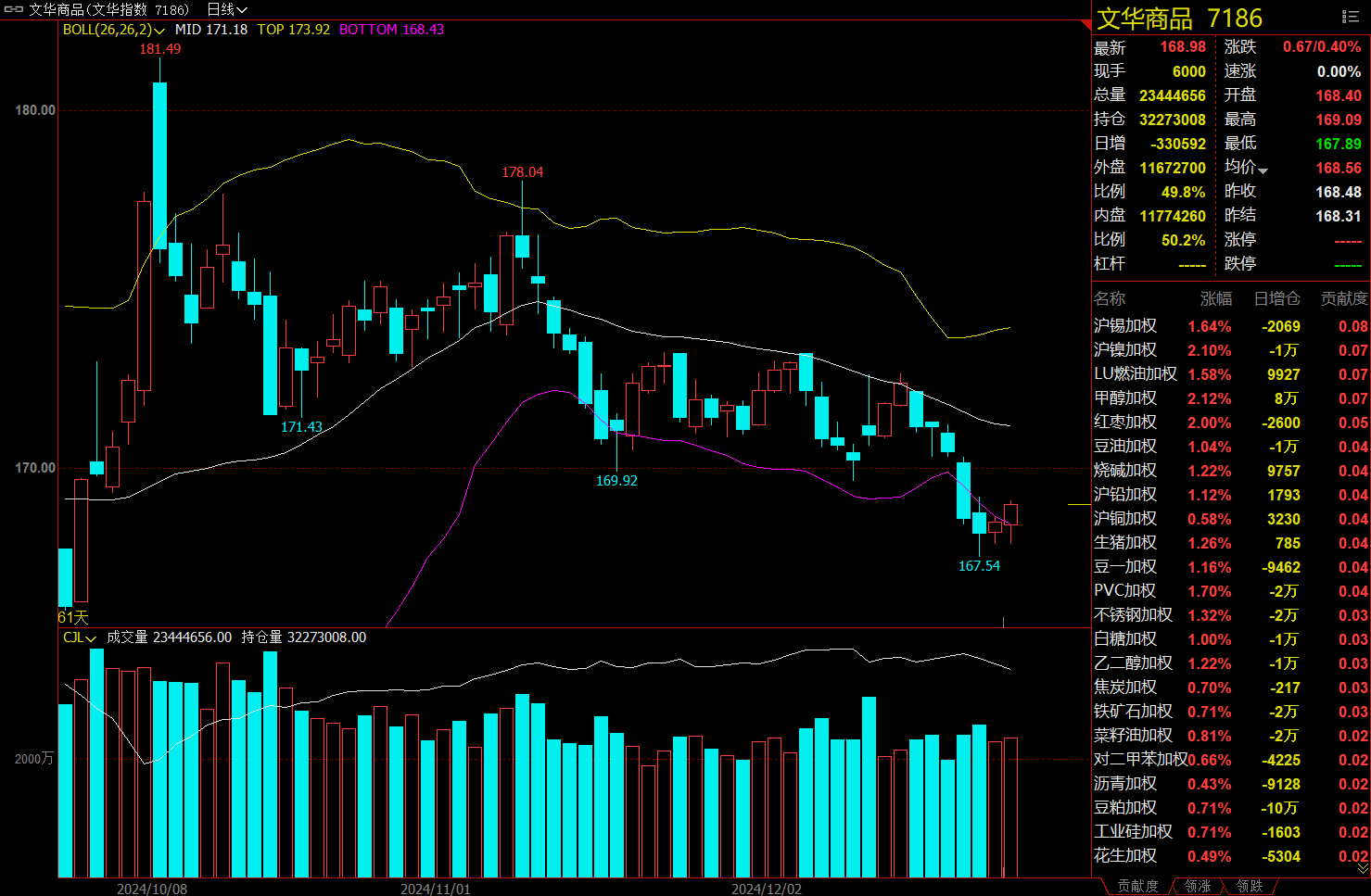

文华商品指数涨0.40%,国内期货主力合约涨多跌少 。

煤炭板块涨0.38%,焦炭加权涨0.70%。

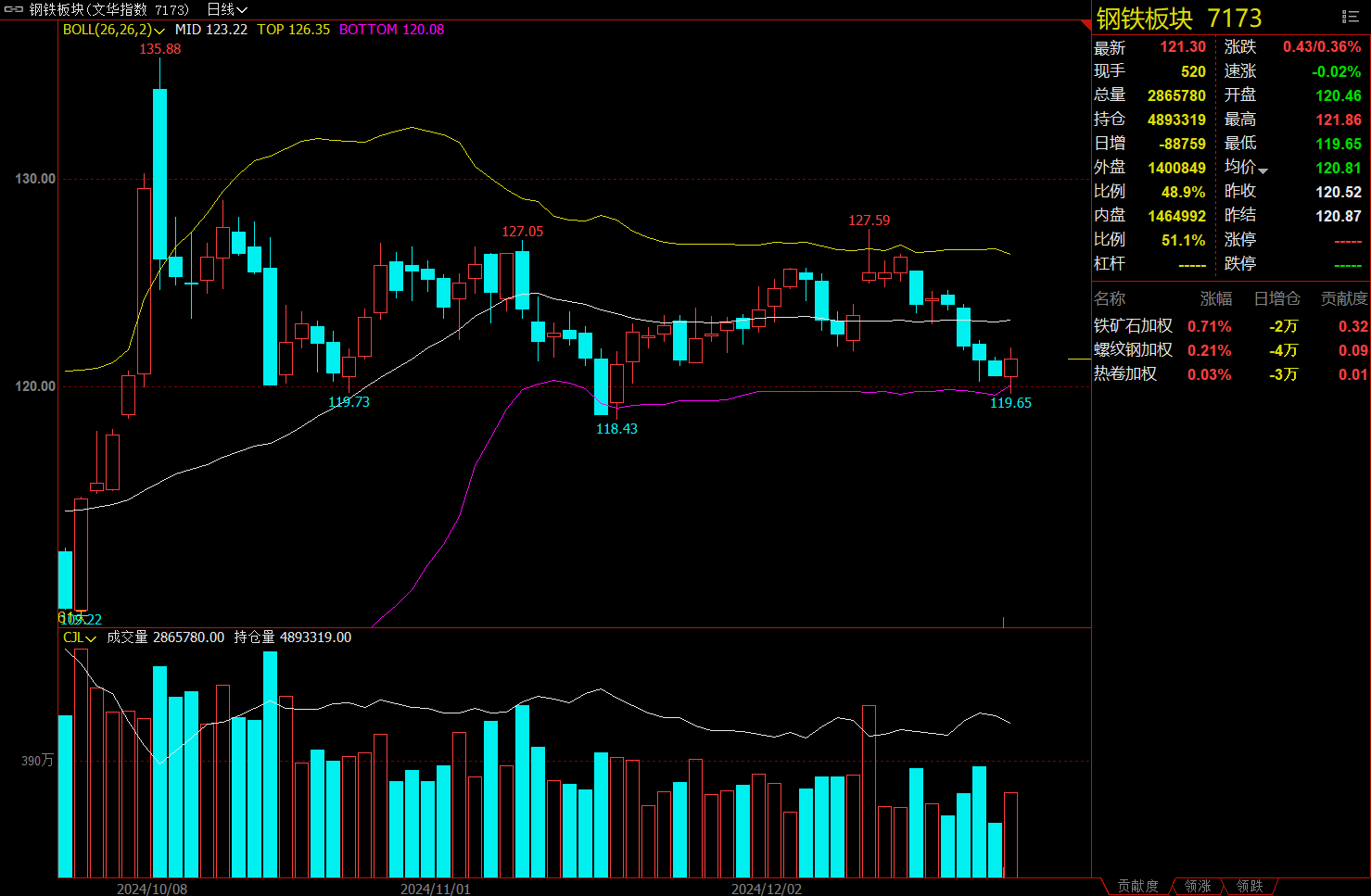

钢铁板块涨0.36%,铁矿石加权涨0.71%。

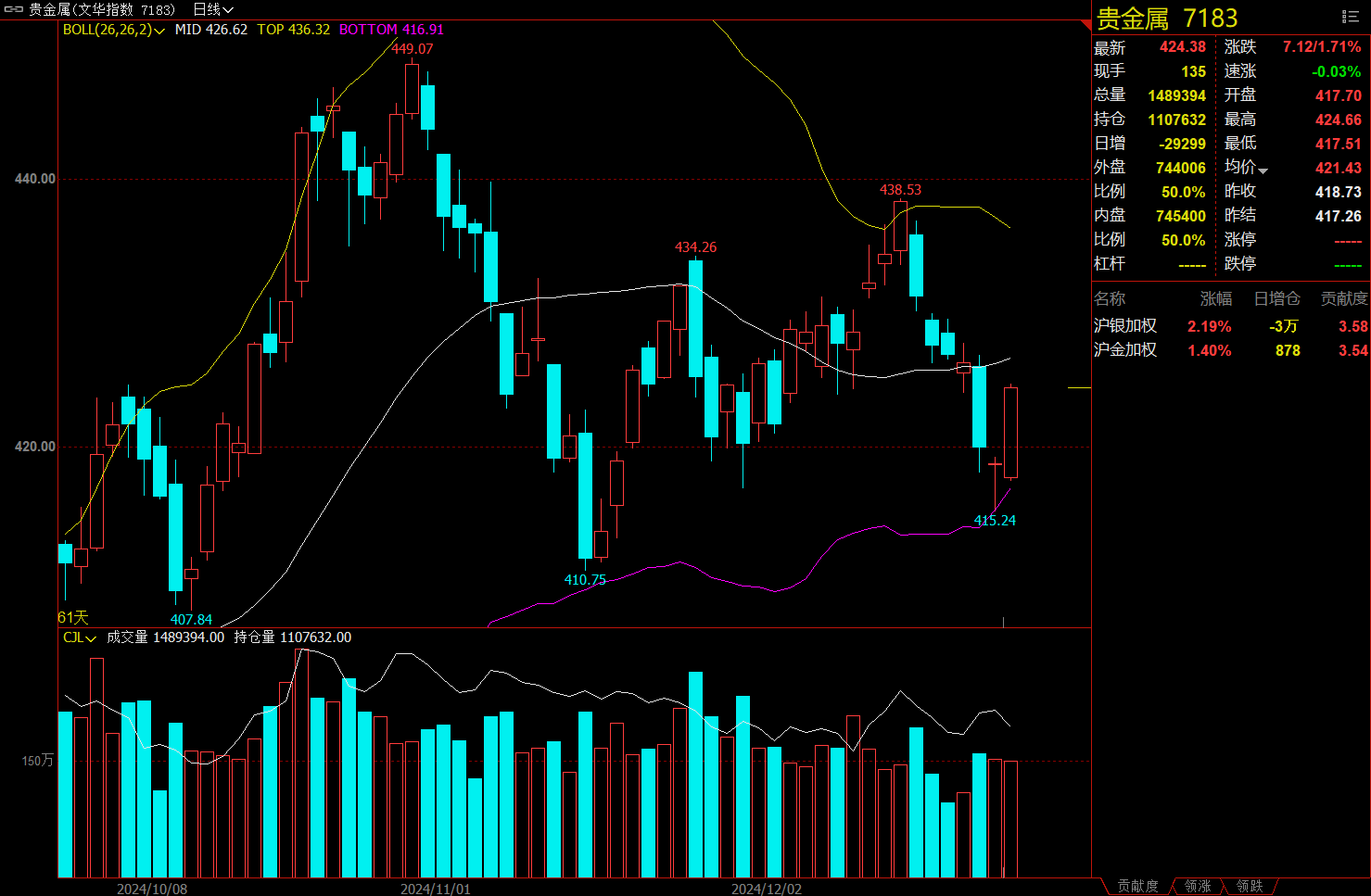

贵金属板块涨1.71%,沪银加权涨2.19%。

油脂板块涨0.74%,豆油加权涨1.04%。

今日热门品种回顾

橡胶主力合约:短期橡胶价格延续偏弱运行

橡胶主力合约收盘跌1.16%,报17495元/吨。

华泰期货表示,天然橡胶方面,近期国内到港量逐步增加,国内青岛港口及社会库存均呈现累库速度回升的态势,有利于缓解国内前期供应偏紧的格局。下游需求没有亮点,天气干扰减弱后,在海外供应旺季背景下,国内到港量有望继续增加,将带来国内累库幅度增加,国内橡胶价格或仍有压力,短期橡胶价格延续偏弱运行。丁二烯方面,近期上游丁二烯原料价格重新回升,带来顺丁橡胶生产利润下降,目前临近亏损一线,不利于后期顺丁橡胶开工率的回升,供应或难以回升。顺丁橡胶供需格局偏弱,但生产利润同比偏低以及与天然橡胶的价差较大均对顺丁橡胶有支撑,预计顺丁橡胶偏弱运行但下行幅度有限。

海通期货表示,泰国原料价格小幅下跌, 天胶现货价格下跌。供应方面, 泰国产区洪水扰动消退,原料价格小幅回落。库存方面, 国内库存进入补库阶段。需求方面, 轮胎行业进入淡季。整体来看, 近期天胶盘面高位回落, 当前基本面指引盘面下方空间有限,关注前期区间下沿支撑,预期短期盘面震荡运行。全球主产区物候条件缓和进程不及预期,当前天胶原料产出不足, 加工厂原料抢夺情况仍存。长期来看年内供应缺口难以补足, 对RU期货合约维持长期看多观点不变,建议逢低做多。

集运欧线主力合约:市场观望情绪较浓,短期集运期价仍以震荡走势为主

集运欧线主力合约收盘上涨2.76%,报2584.2点。

国投期货分析指出,上周新一期SCFI欧洲航线报$2946/TEU,环比小幅下行$17/FEU。后续来看,1月首周报价延用,主要是因为该周横跨2024/2025两年,预计1月调涨普遍会体现在第二周。目前现货端反馈货量表现好,预计1月初挺价将获得较好兑现,且上旬韧性有一定保障。不过随着各家报出1月运价,年末旺季的价格高点逐步体现后,交易的重心将开始转向对于1月运价回落速度的博弈。目前两家头部航司对1月宣涨动作都较为谨慎,侧面反应了航司可能采取通过调高即期舱位比例以兑现利润的利润,即期舱位的实际供应规模增大,后续观察1月运价回落节奏,短期仍以震荡走势为主。地缘方面,巴以谈判再遇波折,或会带动远月合约出现一定修复。

一德期货表示,上周集运欧线整体呈现窄幅震荡走势,由于缺乏新的驱动,市场交投情绪偏谨慎。现货端,运输需求缺乏进一步增长动力,供需关系基本平衡,市场运价小幅波动。周五上海航交所公布的上海港出口至欧洲基本港市场运价录得2946美元/TEU,较上期微幅下跌0.6%,按照订舱运价与结算指数对应比例计算预估今日盘后公布的SCFIS欧线为3380点,较上期回落2.2%。最新即期订舱运价显示,部分船司开始提涨1月初运价,其中马士基将1月中上旬上海-欧基港运价上调至3300美元/TEU和5500美元/FEU,小柜和大柜提涨幅度分别为20%和10%,对盘面形成提振。预计岁末年初欧线运价维持高位波动概率较大,策略上暂且观望,12月30日即将迎来12合约交割,预估交割价在3300-3400区间。近期有关地缘局势变化的消息频出,投资者还需密切关注发展走向对于盘面的扰动。

红枣主力合约:上方空间亦不大,短期盘面或宽幅震荡运行

红枣主力合约收盘涨2.05%,报9450元/吨。

一德期货表示,沧州市场现货价格参考:特级9.50元/公斤(跌1毛),一级8.50元/公斤,二级7.50元/公斤,市场到货近10余车,停车区到货以等外干条、裂口为主,加工厂成品出货持续,价格弱稳,下游拿货积极性一般。广东如意坊市场12月20日到货6车,市场货源供应充足,下游客商按需采购,早市成交2车左右。截止到12月20日,郑州商品交易所数据显示,红枣仓单407张,有效预报737张,总计1144张,折合5720吨。当前红枣仓单注册数量偏少,产业套保积极性一般,红枣消费旺季持续关注沧州现货表现,盘面交易属于合理水平,建议观望为主。

华融融达期货表示,宽幅震荡,建议下游客户根据需要采购,上游客户根据收购情况盘面择机保值,投资客户短线参与。核心逻辑:秋冬旺季开启,现货回暖;产量恢复性增加。

中泰期货表示,新季灰枣采购进入尾声,产区余货少量价格坚挺,总体来看,今年收购主体较为分散,以河北河南等地客商为主,目前多数货源已经发回加工厂。销区方面,河北市场到货较多,停车区主要以等外品为主,走货尚可,大级别货源成交一般,价格走弱。天气转冷下游需求或逐步回升,商按需采购成交氛围尚可,旺季需求或对盘面有所支撑,不过由于今年春节较早,旺季时间有所缩短,因此上方空间亦不大,短期盘面或宽幅震荡运行,持续关注市场需求变化。

今日期市热点及未来焦点