- 小

- 中

- 大

- 超大

2024年11月月天然气总供应量环比微增0.52%,进口管道气增加为主要贡献。11月,LNG进口量环比下降但总量稳定,PNG成本维持稳定,整体供应宽松。预计12月管道天然气供应同环比双增,气温下降将提振供暖需求,但初期偏暖天气导致库存消耗缓慢,供需错配抑制价格上涨,长期看供暖需求将持续增长。

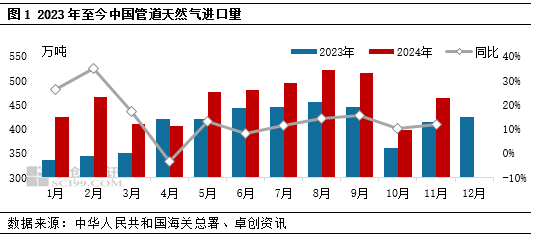

据卓创资讯统计海关数据显示,2024年11月中国管道天然气进口量为464.65万吨,环比上月增加65.75万吨,增幅16.48%;同比增加49.72万吨,增幅11.98%;1-11月管道天然气累计进口量5062.82万吨,同比增长14.01%。随着冬季需求旺季到来,天然气持续稳定供应,尤其是随着俄罗斯阿穆尔天然气加工厂建设接近完工,中俄管道天然气进口量稳步增加,并已在今年12月初提前完成达产目标。

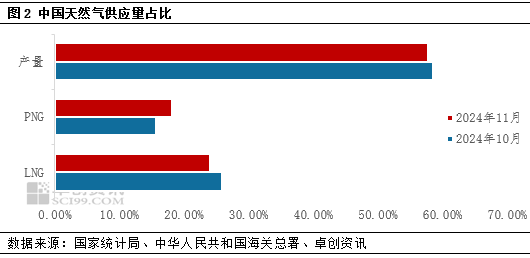

11月我国天然气供应量环比增加。据卓创资讯统计,2024年11月份,天然气总供应量357.84亿立方米,环比涨幅0.52%,同比涨幅1.68%。其中,天然气进口量151.14亿立方米,环比增长2.40%,同比下降0.92%;天然气产量206.7亿立方米,环比下降0.82%,同比增长3.66%。本月的供应增量主要来自进口管道气的增加,进口LNG及国内产量尽管环比有小幅下降,但总体供应依旧稳健。

11月进口天然气在国内天然气市场中的供应占比有所提升。据卓创资讯统计数据测算,2024年11月中国进口量在国内天然气总供应量的占比约为42.24%,其中进口LNG占比24.06%,环比下降1.71个百分点,进口管道气占比18.18%,环比增长2.49个百分点,天然气产量占比57.76%,环比下降0.78个百分点。虽然本月LNG进口量环比下降,但LNG进口量已连续5个月超过80亿方,进口量持续稳定,叠加管道气进口量增加以及国内天然气产量稳定,11月份国内天然气供应仍较宽松。

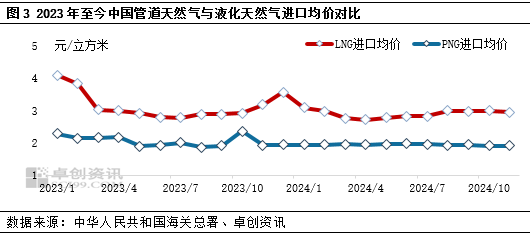

11月份,海关数据测算显示,LNG的进口成本下降,PNG进口成本维持稳定。2024年11月天然气进口均价为2.43元/立方米,环比降幅1.22%,同比降幅89%;其中,LNG进口均价为2.94元/立方米,环比降幅2.00%,同比降幅7.55%,PNG进口均价为1.92元/立方米,环比持平,同比降幅0.52%。LNG方面,11月国际市场供应相对宽松,北半球主要消费地多受暖冬天气影响,对天然气需求不足,导致国际LNG现货价格、国际原油价格均有不同程度回落,因此,11月份天然气进口成本出现下滑。

展望未来,12月,我国管道天然气的供应预计将维持同环比双增长。从供应来看,12月仍处于传统需求旺季,国内天然气供应仍将稳健。具体来看,除了中俄管道全面投产增供外,12月份中亚地区气温持续偏暖,来自中亚地区的管道气供应也保持稳定,保障了我国管道天然气进口的多样性。此外,海气船期到港量一如既往地保持正常节奏,即使接收站的库存由于季节因素而整体偏高,但海陆双管齐下的供应策略仍确保了整体冬季天然气供应的宽松态势。

需求方面,随着冬季深入,气温逐渐下降将提振供暖需求,不过冬季开始阶段气温较往年偏暖,导致储气库和LNG储备站的天然气库存消耗缓慢,出现了供需错配的情况。具体来说,储气库的使用和LNG储备站的库存消耗未能达到预期水平,这直接影响了市场对天然气及LNG的需求量,使得市场需求增幅有限,进而抑制了价格上涨的趋势。尽管如此,长期来看,随着冬季深入,寒冷天气将持续增加,供暖需求将继续维持增长。