- 小

- 中

- 大

- 超大

2024年建材下游需求未见好转,全国建筑钢材价格较2023年继续下降,行情偏弱。江苏作为建筑钢材的产能大省、生产大省,今年积极推动出口、控制产量,缓解供需矛盾,市场价格走势基本与全国一致,价格水平处于全国中上游。展望2025年,预计江苏省建筑钢材价格或延续偏弱运行,价格重心小幅下移。

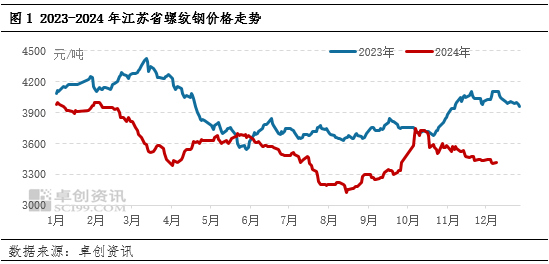

2024年江苏省主导资源价格走势:整体震荡偏弱,价格重心下移

2024年江苏螺纹钢价格整体呈现震荡偏弱走势,截至12月16日,2024年江苏主导资源螺纹钢年均价3555.33元/吨,较2023年同期下降355.88元/吨,降幅9.1%,高于全国均价3554.71元/吨,当前价格处于全国价格高点。下降的主要原因为江苏以及附近区域的终端需求进一步下降,2024年受限于资金压力,下游基建以及房地产的施工进一步减少,供需矛盾突出。年内钢企通过检修减产、增加出口的等方式减少供应压力,保持较为健康的库存水平,江苏市场处于供需紧平衡状态。

从点价格来看:截至12月16日,江苏螺纹钢2024年度价格最高点为1月4日的4000元/吨,最低点为8月16日的3130元/吨。

具体分时间段来看:1月份到2月初,原料端较为坚挺,且市场对于春节过后行情存在一定预期,价格处于全年高点;进入3月份,下游资金状况不佳,施工项目迟迟未能启动,使得传统旺季的需求未有明显改善,市场在高库存的压力下,纷纷降价出货;4月下游需求稍有改善,带动价格逐步回升,而后价格持续至6月底。7月江苏高温多雨天气增加,进入淡季,需求转弱,叠加“螺纹钢新旧国标转换”影响,市场情绪偏弱,商家纷纷低价出货,以降低“旧标”库存,减少自身风险,价格在8月中旬来到年内低点。而后“金九”来临,随着需求的回暖,价格出现年内第二次上涨,而9月底的宏观会议增加了市场信心,商家积极提价,价格来到全年高点。10-11月随着市场积极情绪的消退,现货市场回归基本面影响,价格稳中下调。

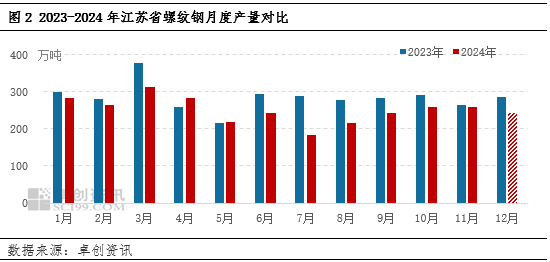

2024年江苏省建筑钢材供应变化:钢厂检修减产,供应压力缓解

产量:江苏省作为建筑钢材产能大省,2024年产能置换不多,已有项目也全部暂停,因此产量的变化对市场供应影响较大。根据卓创资讯数据,2024年江苏螺纹钢产量预计为3010.9万吨,较2023年下降410.1万吨,降幅11.99%。产量下降主要是由于需求水平继续下降,钢厂通过减产等方式缓解供需矛盾,保证市场价格正常运行,其中在7-8月份,“螺纹钢新旧国标”转换如火如荼,几大主导钢厂主动检修减产,帮助市场顺利过渡,单月产量下降明显。具体来看,2024年每月产量均低于去年同期。

库存:江苏省2024年建筑钢材产量整体下降,当前库存重心也有所下移。以江苏南京市场为例,根据卓创资讯数据,截至11月28日,南京市场社会库存为9.48万吨,较2023年同期下降63.26%。从全年来看,除春节过后的季节性库存累积之外,库存整体呈现下降库存,基本维持在10-30万吨,重心较2023年下移,年内高点为3月14日的47.57万吨,低点为10月31日的9.22万吨。社会库存下降的原因首先是钢厂产量下降,加之出口发货增加,对于市场投放有所减少;其次贸易商积极出货,保持自身较为灵活的库存,以应对上次变化,库存去化速度较快,累积较少。

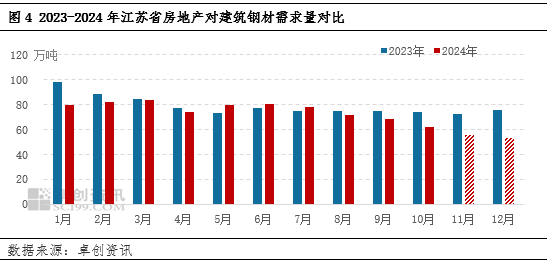

2024年江苏省建筑钢材需求变化:房地产需求继续下降,出口整体增加

2024年房地产仍处于下行区间,对建筑钢材的需求继续下降。根据卓创资讯数据,2024年江苏房地产对建筑钢材需求量预计869.4万吨,较2023年下降76.57万吨,降幅8.09%。分月来看,淡旺季不鲜明,每月基本维持在80万吨上下,多数月份低于2023年。房地产需求的下降主要由于终端施工均存在不同程度的资金问题,实际用钢进一步下降;另一重要需求基建在2024年表现也不及预期,工程项目采购有限,整体内需延续弱势。

出口:江苏省地处沿海,出口方面存在一定优势,在房地产、基建等等内需转弱的情况下,江苏钢厂以及贸易商在2024年积极推动建筑钢材“出海”。从全国角度来看,建筑钢材出口处于逐步增加的过程中,根据中华人民共和国海关总署公布数据显示,2020-2024年建筑钢材出口量逐年增加,预估2024年出口量达731.3万吨,较2023年增加23.11%,为近五年的出口高峰。江苏作为主要的建筑钢材生产省份以及重要的出口口岸,2024年出口也明显增加,某华东地区主导钢企,每月出口量占自身月产量的20%以上,缓解了江苏本地市场的供需矛盾。建筑钢材出口的增加为下游需求开辟了新的增长点。

综合来看,江苏建筑钢材市场2024年呈现供需紧平衡状态,钢厂产能虽大,但产量控制较好,市场需求虽有下降但韧性尚可,且从全国角度来看,江苏省省内需求仍处于较高的位置,整体供需状况尚可,价格在需求不及预期的情况下出现重心的下移。

2025年江苏省供需格局及价格预测:供大于求状况难改,价格重心小幅下移

2025年江苏省建筑钢材市场整体或延续供大于求的状态,钢厂对于建筑钢材的产量控制预计持续,保证市场的供需紧平衡,价格重心在需求的弱势运行下小幅下移。

供应:在产能置换项目被叫停后,江苏省内产能继续新增的概率不大,产能较为稳定,钢厂产能利用率的变化对于市场供应影响较大。2024年钢厂检修力度已有增加,预计2025年钢厂将充分考虑市场需求状况,合理安排生产计划,整体供应虽仍高于下游需求,但压力有限。

需求:今年9月份的住建部会议中提到,要对商品房建设“严控增量、优化存量、提高质量”,因此未来房地产项目的新开工情况预计难有增加,对于建筑钢材的需求延续弱势;而基建方面在当前资源压力有所缓解之后,未来用钢量仍有上升预期,但整体需求在房地产的压力下预计继续下滑

综合来看,2025年江苏建筑钢材整体供大于求的局面仍将持续。下游用钢需求延续弱势的概率较大,钢厂若积极应对市场变化,适当减少资源投放、适当扩大出口,则市场仍能达到供需紧平衡的状态,价格不会出现较大幅度下降,反之则供应压力过大,压制市场价格。预计2025年江苏建筑钢材在下游需求弱势、生产成本低位的情况下,价格重心稳中小幅下移。