- 小

- 中

- 大

- 超大

【导语】12月液化气炼厂及港口库容率水平相对偏低,驱动液化气走势偏强运行。1月液化气市场供应压力不大,但考虑春节前市场排库需求强烈,国产气及进口气库容率整体水平窄幅波动后回落,液化气价格整体呈现震荡偏强后走弱趋势。

倒“N”型走势国产气库容率窄幅收低

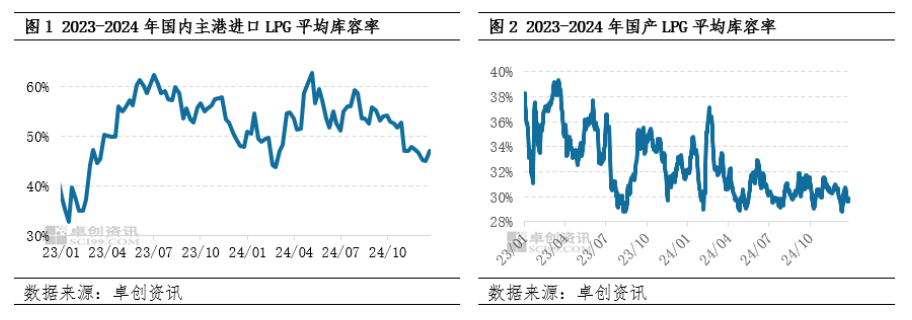

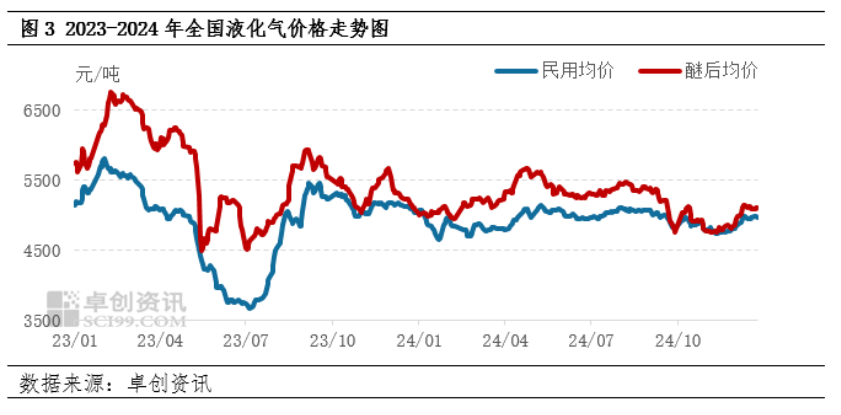

12月国内液化气炼厂库容率呈现倒“N”型趋势,库容率窄幅收低。截至12月27日统计数据显示,LPG炼厂月均库容率为29.87%,较上月均值相比,下降0.82个百分点。统计当前月末库存为29.84%,较月初下降0.71个百分点。本月商品量水平有所下滑,2024年12月国内液化气商品量预计为155.22万吨,环比下降2.95%。月内虽有装置恢复,但企业液化气自用及互供情况较多,市场资源外放水平偏低。而燃料端刚需震荡向好,烯烃深加工市场氛围阶段性改善等利好存在,支撑库存率震荡走低。

供需基本面向好 港口库容率维持低位

进口气库容率方面,月内库容率窄幅波动为主。截止到12月26日统计数据显示,12月国内主港平均库容率为45.91%,较上月均值下降1.45个百分点。截至12月27日监测数据显示,本月国内主港码头VLGC到港量(含预计到港量)约288.7万吨,较11月实际到港量增加60.8万吨。需求来看,冬季气温下降利好终端燃烧速率,且前期部分PDH企业检修恢复,化工需求回升支撑进口丙烷消耗量提升,同时,烷烃C4深加工方向用量维持偏高水平,同样支撑进口丁烷需求。因此,进口气供需基本面暂无压力,港口库容率延续前期低位水平运行。

库存水平整体下降 驱动液化气价格走势偏强运行

库存水平是市场供需、心态、原油及外盘等多方因素相互博弈的结果,而库存压力的高低会进一步对液化气价格走向形成影响。

本月国内民用气与醚后碳四价格重心均有上移。截至12月27日收盘,国内民用气月均价为4930元/吨,较上月均价涨162元/吨,涨幅3.39%;国内醚后碳四月均价为5058元/吨,较上月均价涨268元/吨,涨幅5.59%。本月国内液化气市场整体供需面偏紧,支撑民用、醚后碳四向上运行。

从价格走势特征来看,部分企业存在装置检修、降负及企业自用增多的情况,液化气供应偏紧,炼厂库存逐步下降,同时,月中上旬油市表现良好,利好业者心态,支撑国内民用及醚后价格涨势积极。不过随着价格推至高位,下旬开始终端进购步伐略有放缓,且调油市场氛围转淡,牵制液化气库存有所回升,市场多呈现回稳整理态势。不过好在炼厂库存压力相对可控,市场跌幅较窄。

由此可见,库存变动在不同时期对于价格存在不同程度影响,通过回顾库存数据变动规律,并结合未来驱动因素的分析,可以进一步合理预测未来库存数据变动趋势,进而对液化气价格走势进行预判。

1月库存窄幅波动后下降液化气价格整体先强后弱

消息面来看,缺乏利好指引。下月来看,油市价格有望延续震荡调整行情,暂无明确方向。同时,1月CP预计小幅下跌,进口成本降低一定程度牵制市场走势。因此,消息面暂无利好可寻,业者入市情绪难受提振。

供应方面,1月液化气商品量前低后高。后期来看,虽沿江地区中韩石化乙烯装置恢复后,1月份起区内饱和气将开始互供,导致液化气商品量减少,但华南地区广西石化预计1月下旬检修结束,且国内前期降负炼厂开工负荷或有提升,预计带动市场供应水平提升。综合来看,下月国内液化气商品量增多概率较大,总量或在160.42万吨。进口气来看,以当前消息面判断,1月份进口量水平预估不高,港口方面供应压力相对可控。

需求方面,需求谨慎乐观为主。1月国内气温继续下降,终端燃烧速率利好逐步增强,同时,考虑春节假期前市场备货或陆续展开,且集中在中旬为主。且PDH装置仍有复工且投产预期,烷烃C4刚需受汽油市场备货正向反馈明显,市场化工需求表现相对乐观。但是,考虑下游装置利润水平有限,一定程度上或将制衡对上游采购力度。

综上所述,液化气市场供应量前低后高为主,中上旬市场供需相对平稳,上游库存维持偏低水平波动,下游逢低采购为主,价格整体维持涨跌交替格局。中下旬上游排库与下游补货并举,市场价格或迎来阶段性下滑,而后伴随上游排库结束,价格逐步止跌企稳。综合来看,1月国产气及进口气库容率整体水平窄幅波动后回落,液化气价格整体呈现震荡偏强后走弱趋势。综合看来,下月国内民用气月均价为4995元/吨,运行区间在4865-5030元/吨的概率大;醚后碳四均价为5075元/吨,价格运行在5000-5130元/吨的概率大。