- 小

- 中

- 大

- 超大

英国《金融时报》货币政策雷达(Monetary Policy Radar)团队周一发表了对日本央行明年及之后加息前景的预测。全文内容如下。

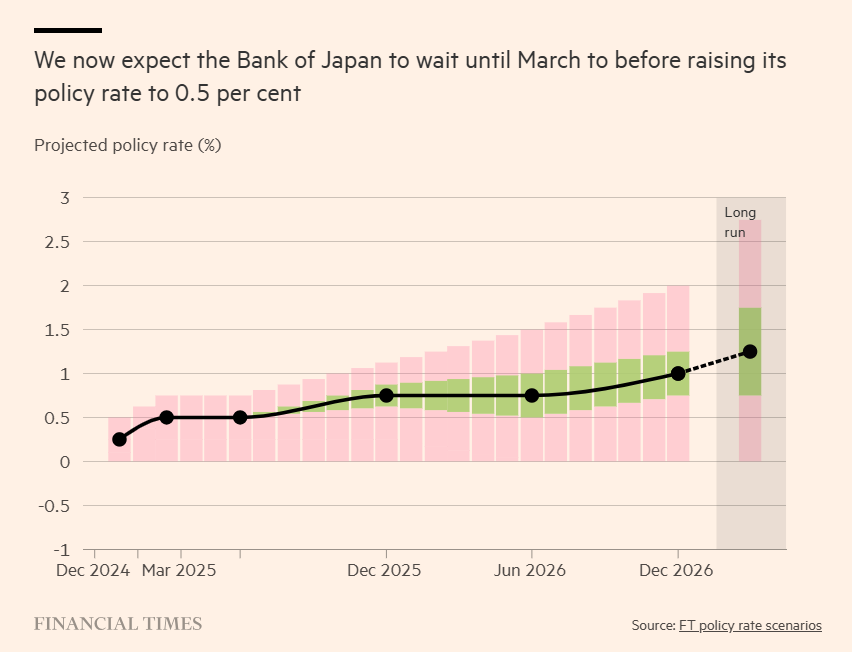

日本央行在12月的会议上决定不将利率从目前的0.25%水平上调。面对围绕工资增长力度以及即将上任的特朗普政府政策的不确定性,它在收紧政策方面也变得更加犹豫不决。

我们正确地预测到,如果日元不走软,日本央行不太可能在12月进一步收紧货币政策,但对行长植田和男表现出的额外谨慎感到惊讶。因此,我们描绘的有关日本货币政策的核心情景与现实一致,但现在预计加息步伐要比11月的预测要慢。

需要声明的是,我们的预测存在重大的双向风险,我们对日本央行紧缩政策的确切步伐普遍信心不足。

重要的是要记住,日本央行仍有紧缩倾向,并希望使利率正常化。而最大的问题是加息的速度,在几乎所有可能的情况下,加息的速度都将非常缓慢。

我们认为,在影响日本货币紧缩步伐方面,最重要的三个问题是:1月份下次会议时的日元汇率、工资与物价之间良性循环持续的证据,以及可能来自特朗普政府的外部压力。

我们认为日本央行很可能会寻求在明年3月会议之前保持利率不变,届时将与今年同月一样,获得春季薪资谈判(“春斗”)的初步结果。我们预计到明年12月会加息两次,然后2026年只会再加息一次,政策利率将保持在1%——这对于日本而言可以被认为接近中性水平。

不过,2025年以后的加息前景是高度不确定的,最好将我们的预测视为对日本央行走向中性利率道路的广泛预测,未来两年可能发生的事件仍可能推动该央行偏离轨道。

2025年1月的会议

植田和男表示,尽管日本央行正走在紧缩的道路上,但它希望得到保证,即它可以在不让2024年夏季金融动荡重演的情况下安全地加息,并且能够更好地了解经济趋势。

这种安全保障不太可能在明年1月下旬日本央行召开利率制定会议时到来,因为届时特朗普政府才刚上任几天,而“春斗”结果尚未公布。

我们现在的核心情景预计日本央行将在明年1月份维持利率不变,但我们对这一预测的信心较低,因为我们认为它高度依赖于日元的汇率。

如果美元兑日元再次升至160以上,并有迹象表明美元可能会进一步上涨,那么对进口价格上涨的担忧将增加,并将推动日本央行加息。

我们认为日本央行更愿意等到明年,如果认为汇率压力要求其提前采取行动,它将在1月会议前发出信号。这将有助于防止2024年7月下旬意外加息后的动荡重现。

| 利率 | 概率 | 情景 | 描述 |

| 0.5% | 30% | 鹰 | 日本央行加息,因日元疲软引发了对输入性通胀压力再度上升的担忧 |

| 0.25% | 65% | 中性 | 日本央行继续等待特朗普2.0的影响和工资增长的更多证据,并避免因日元疲软而被迫收紧货币政策 |

| 0.1% | 5% | 鸽 | 日本央行在经济突然疲软的不太可能的情况下降息 |

2025年3月的会议

日本央行3月份的利率决定将取决于其在1月份的行动。如果它在年初保持利率不变,我们认为它将寻求机会在3月份向利率正常化迈出一步。

要想在这次会议上加息,日本央行需要证明经济活动保持稳健,新特朗普政府不会对日本经济构成直接威胁,并且公司计划在春季大幅加薪。这是我们的核心情景。

有一种温和的可能性是,其中一些条件无法得到充分满足,导致日本央行决定在再次加息前进一步等待。

| 利率 | 概率 | 情景 | 描述 |

| 0.75% | 5% | 鹰 | 工资快速增长和日元大幅贬值促使日本央行选择连续加息 |

| 0.5% | 65% | 中性 | 日本央行在3月份加息,因为日本央行得到了所需的保证,即工资合理增长,经济活动保持稳定,特朗普不会对日本经济构成严重风险 |

| 0.25% | 25% | 鸽 | 日本央行维持紧缩偏见,但决定在特朗普重新担任美国总统之初等待有关工资和经济活动的更多信息 |

2025年6月的会议

到2025年夏天,我们预计日本央行将确保利率保持在0.5%,比我们上个月的核心情景低25个基点。这反映出官员们更加谨慎,以及特朗普政府破坏日本经济的风险更大。

对日本经济前景的信心削弱可能显著地表现为工资增长疲软,经济活动增长低于目前预期。如果这种影响很大,日本央行将利率维持在0.25%而不是进一步加息的风险很大。

而如果工资和物价之间的良性循环在夏季之前看起来稳固,我们认为日本央行有合理的机会会抛开最近的谨慎情绪,并利用这个机会推进利率正常化,到6月将利率降至0.75%。

| 利率 | 概率 | 情景 | 描述 |

| 0.75% | 20% | 鹰 | 工资和通胀趋势符合日本央行的预期,使其能够更快地实现正常化 |

| 0.5% | 40% | 中性 | 日本央行评估任务,在春季薪资谈判后,工资和通胀趋势步入正轨,但希望缓慢实现利率正常化 |

| 0.25% | 30% | 鸽 | 日本央行继续维持利率不变,以应对工资和通胀疲软的发展或贸易关税等外部冲击风险的增加 |

2025年12月的会议

我们的核心情景是,到2025年底,日本央行将在这个周期内总共加息四次,政策利率将在年底达到0.75%。达到这一水平的路径比我们在11月的预测要慢,这反映出日本央行表现得更加谨慎。

我们认为,在经济存在相当大的不确定性的一年里,这一预测的风险强烈倾向于下行,因经济信心和日本企业继续提高工资和物价的意愿可能很容易遭到削弱。

而上行风险则由两种情况组成。在比较令人沮丧的情况下,日元贬值和鹰派的美联储将迫使日本央行提高利率,以防止输入性通胀。另一个高利率情景则是在会增长更快以及工资和物价继续形成良好循环的背景下产生的,这也将使日本央行得以实现利率正常化的目标。

| 利率 | 概率 | 情景 | 描述 |

| 1% | 15% | 鹰 | 高于趋势的增长和日元贬值引发的通胀压力超过了日本央行的预期,迫使利率更快上升 |

| 0.75% | 45% | 中性 | 日本央行评估认为,工资和通胀趋势仍在正轨上,并可能在2025年下半年向正常化迈出另一步 |

| 0.25%-0.5% | 30% | 鸽 | 日本央行继续维持利率不变,以应对工资和通胀疲软的发展或贸易关税等外部冲击风险的增加 |

2026年6月的会议

到2026年年中,我们的核心情景仍然是利率达到0.75%。这种情况发生的可能性比2025年底更高,因为日本央行可能要么在2025年底加息至0.75%,然后在2026年保持不变,要么拖到2026年初这样做。

我们对这一观点信心不足,但认为日本央行可能希望在此后一年内加息一到两次,以使利率达到接近1%的水平,这是一个合理的中性区间。不过,日本央行的雄心壮志也有可能落空,即利率长期低于这一水平。

| 利率 | 概率 | 情景 | 描述 |

| 1%-1.5% | 15% | 鹰 | 日本央行相信工资和物价的良性循环会加强,并寻求更正常的利率区间 |

| 0.75% | 45% | 中性 | 日本央行评估认为,在春薪资谈判之后,工资和通胀趋势走上正轨,并继续非常缓慢地推高利率 |

| 0%-0.25% | 25% | 鸽 | 日本央行继续维持利率不变,以应对工资和通胀疲软的发展或贸易关税等外部冲击风险增加 |

2026年12月的会议

到2026年底,我们对日本央行的中性利率预测仍然是1%,日本央行将继续非常缓慢地加息,并可以说到2026年底已达到中性利率。

就目前而言,这纯粹是一条指示性路径,因为我们认为其他事件将日本央行推离轨道的可能性明显高于该央行逐步实现利率正常化的可能性。我们认为风险更倾向于下行,并将继续持这种观点,直到有明显证据表明日本经济需要持续提高利率。这与本世纪的经验是一致的。

| 利率 | 概率 | 情景 | 描述 |

| 1.25%- 1.5% | 20% | 鹰 | 日本央行相信工资和物价的良性循环会加强,并寻求更正常的利率区间 |

| 1% | 30% | 中性 | 日本央行评估认为,在春薪资谈判之后,工资和通胀趋势走上正轨,并继续非常缓慢地推高利率 |

| 0.25%-0.75% | 30% | 鸽 | 日本央行继续维持利率不变,以应对工资和通胀疲软的发展或贸易关税等外部冲击风险增加 |

长期利率前景

从长期来看,我们估计中性利率约为1.25%,这与11月的预测一致,但我们对此的信心非常不足。

| 利率 | 概率 | 情景 | 描述 |

| 1.75%-2.75% | 20% | 鹰 | 日本央行成功摆脱数十年的疲软增长和通胀,因此需要更高的中性利率。由于通胀显著高于目标,就需要更高的名义利率来维持同样的长期货币政策立场 |

| 0.75%-1.75% | 40% | 中性 | 中性利率较低,类似于非常长期的日本国债收益率。鉴于日本长期以来难以充分提高通胀率,这一利率很低。通往中性利率的道路可能会崎岖不平,长期处于区间之外 |

| 0%-0.7% | 20% | 鸽 | 本重新陷入低通胀陷阱,未能推动国内通胀和工资增长 |