- 小

- 中

- 大

- 超大

【导语】12月份,瓦楞及箱板纸市场交投良好,规模纸厂上涨幅度有所扩大,周边中小纸厂跟涨积极性尚可,市场成交重心上移,均价上涨。纸厂库存水平持续下滑,开工积极性亦有所提升。展望1月,上半月纸厂或继续拉涨,随着临近春节假期,市场供需双降,纸价或逐步趋稳。

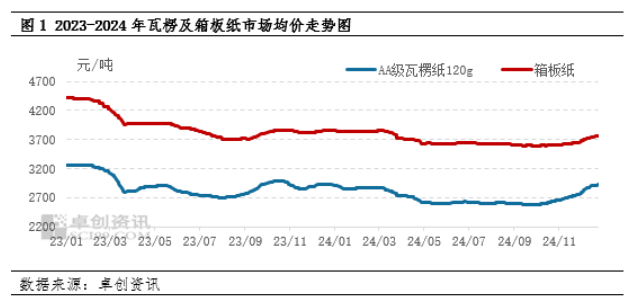

12月份瓦楞及箱板纸市场延续涨势,涨幅有所扩大

12月瓦楞及箱板纸市场延续涨势,交投气氛良好,规模纸厂连续发布涨价通知,周边中小纸厂跟涨积极性较高,下游包装厂接单情况相对平稳,受“买涨不买跌”心态影响,包装厂适量补充原纸库存,纸厂整体出货表现尚可,市场涨价落实情况较为顺畅。据卓创资讯监测数据显示,截至12月26日,中国AA级瓦楞纸120g市场月均价为2875元/吨,较11月月均价上涨6.08%,同比下跌1.67%;箱板纸市场月均价为3729元/吨,环比上涨2.67%,同比下跌3.06%,市场整体偏上运行。

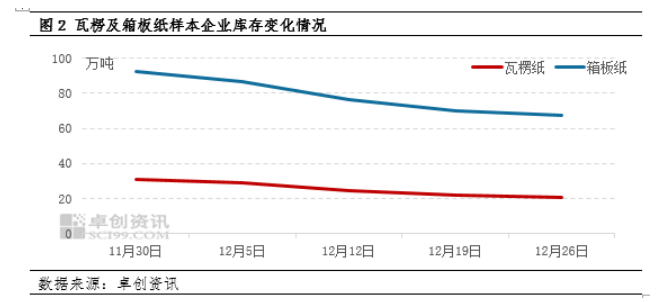

纸企库存水平持续下滑,开工积极性有所提升

12月份,临近春节、元旦等节假日,下游接单情况尚可,在纸厂连续拉涨影响下,下游包装厂按需适量补充库存,需求端对纸价形成一定良好支撑,纸厂出货情况表现良好,去库效果明显。据卓创资讯监测数据显示,截至12月26日,中国瓦楞纸行业样本企业库存较11月底下滑33.68%;箱板纸行业样本企业库存较11月底下滑25.16%。生产企业库存持续下滑,为瓦楞及箱板纸走势提供有力支撑。生产企业开工积极性有所提升,瓦楞纸行业开工负荷率较11月提升1.58个百分点,箱板纸行业开工负荷率较11月份提升3.07个百分点。

瓦楞纸价格上涨明显,行业利润回升

从12月份市场运行情况来看,瓦楞纸市场交投表现良好,整体价格上涨过程较为顺畅。主要原料废黄板纸价格同步上涨,但原料涨幅不及瓦楞纸价格涨幅,企业利润水平修复。据卓创资讯监测数据显示,截至12月26日,中国废黄板纸市场月均价为1594元/吨,较11月份月均价上涨5.07%,12月份瓦楞纸行业平均毛利率为10.45%,较11月相比提升1.99个百分点。

1月瓦楞及箱板纸市场或先涨后稳运行,整体变化幅度有限

从供应端情况来看,市场供应或有所收窄。12月份市场保持良好态势,纸企库存水平仍处于中低位,规模纸厂已经发布1月上旬涨价计划,且进入中下旬后纸厂陆续停机检修,市场供应量存减少预期,对于市场走势存在一定利好支撑。

从需求端情况来看,需求端亦存减量预期。当前部分包装厂接单情况较前期略有下滑,且前期原纸备库相对充足,采购积极性或有下滑,维持刚需补库为主,且临近春节包装厂亦存在停机检修计划,需求量减少对于纸价形成利空影响。

从成本端情况来看,成本端对瓦楞及箱板纸走势仍存一定支撑。1月上旬,纸厂将全面开启春节备库计划,部分纸厂可能采取降价吸货策略,废黄板纸市场价格或略微下移。中旬,废纸市场供应可能低于预期,纸厂需求较强,市场或回归供小于求格局,市场价格或小幅上涨。下旬进入春节假期行情,市场交投逐步停止,市场价格预期稳定运行。

综上所述,12月份瓦楞及箱板纸市场交投气氛良好,延续涨势,纸厂库存水平持续下滑,开工积极性提升,盈利水平回升。1月份上半月纸厂或继续拉涨,下游按需补库为主,下半月临近春节,市场供需双降,纸价或逐步趋稳。