- 小

- 中

- 大

- 超大

【导语】2024年,棕榈油市场在基本面和政策端的提振下表现强势。棕榈油的超额溢价不仅削弱了棕榈油在食用和生物柴油领域的性价比,而且也影响到下游油脂化工品的进口量和价格。2025年,棕榈油市场波动性或将加大,但回吐溢价的风险或减轻下游油脂化工品的成本压力。

基本面提振叠加政策端烘托,棕榈油市场易涨难跌

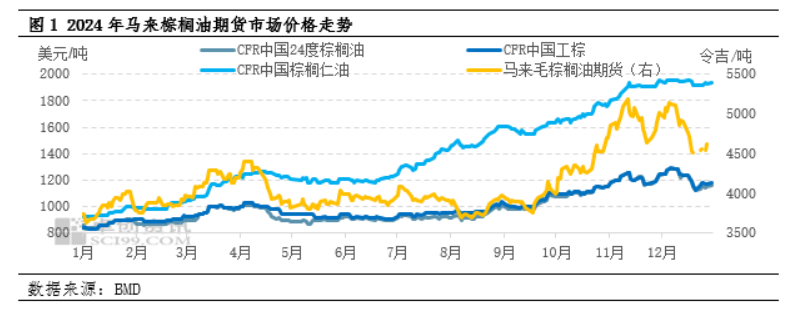

2024年,棕榈油可谓是商品市场中的高光产品。而棕榈油市场行情走高主要在于基本面的提振和政策端的烘托。首先,产地基本面不断收紧。一季度斋月和开斋节导致产地供需偏紧,率先提振市场年内首轮上涨。之后,受2023年厄尔尼诺天气的滞后性影响,5-7月印尼棕榈油产量反季节性下降,这直接导致6-8月印尼棕榈油库存连续下降至近五年最低水平。在此支撑下,棕榈油年中市场跌幅不及预期。下半年,产量反常的接力棒由印尼转到马来。受多雨天气影响,马来棕榈油从9月开始提前减产,马棕库存提前去化,产地供需收紧的“强现实”不断夯实。其次,行业政策提供了强预期。8月印尼提出自2025年1月起将其国内的生物柴油掺混计划升级至B40/50。若计划落地,印尼国内对棕榈油的消费量将增加200-300万吨/年。这使得棕榈油市场在强现实背景下再添强预期。最后,宏观环境宽松放大了棕榈油市场的资金情绪。9月,美联储超预期降息50个bp,中国释放一揽子刺激政策,国内外宏观气氛宽松,具有“强现实+强预期”的棕榈油市场成为商品市场的焦点。也正是从9月开始,棕榈油市场涨幅显著放大。

工棕方面,因为产地缺乏精炼利润而减少工棕产出,全年工棕货紧价扬;棕榈仁油市场在产地基本面偏紧的支撑基础上,还因为相关品可可、椰子油供应端偏紧而得到提振,全年涨势更加连贯。2024年CFR中国24度棕榈油年均价为991美元/吨,同比上涨9.55%;工棕年均价为1007美元/吨,同比上涨14.62%;棕榈仁油年均价为1397美元/吨,同比上涨41.54%。

棕榈油市场超额溢价,需求端性价比降低

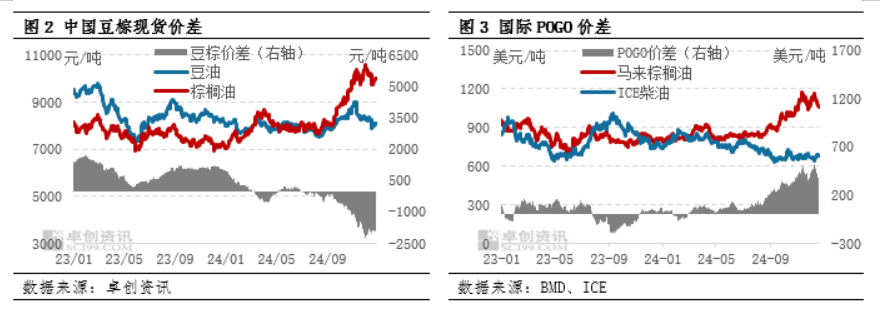

棕榈油市场的这种强势表现及超额溢价势必影响到其下游应用。在食用领域,2024年豆棕价差处于历史性罕见的长期倒挂局面。截至12月30日,2024年中国现货市场豆棕价差平均为-363元/吨。棕榈油在食用领域被豆油替代明显。2024年前11个月,中国棕榈液油进口量累积在247万吨,较2023年同期减少38%。在生物柴油领域,棕榈油与柴油之间的POGO价差也不断扩大,导致棕榈油作为原料在生物柴油中的掺混吸引力下降。

成本传导,中国油脂化工产品价增量减

与食用油和生物柴油领域不同,棕榈油在油脂化工领域的应用更加刚需,所以棕榈油市场对油脂化工品的成本传导更加明显,且原料超预期上涨对下游的必然影响就是价增量减。

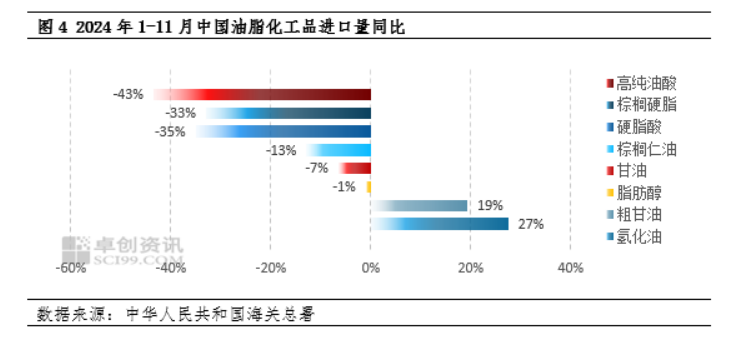

首先,在数量方面,由于中国油脂化工品对外依存度高,所以此处将进口量作为数量分析的维度来看,原料棕榈油带动下游油脂化工衍生品外盘价格强势。而基于国内外基本面的差异,内外盘倒挂现象突出。根据2024年1-11月中国油脂化工品的进口情况,在卓创资讯重点监测的8个产品中,仅粗甘油和氢化油进口量同比增加,其余产品进口量均有减少。

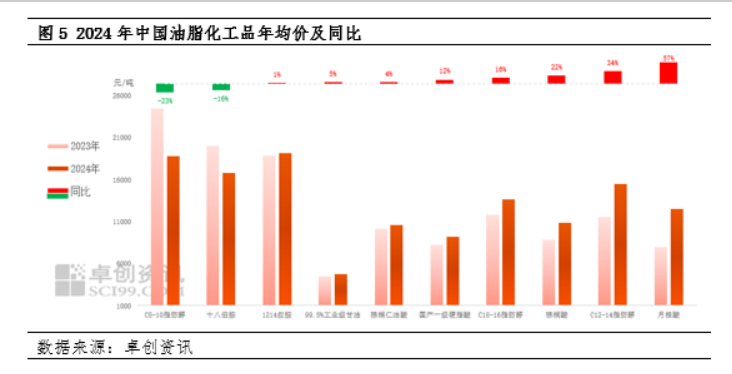

价格方面,基于全产业链原料强驱动的属性,2024年中国油脂化工品市场年均价多跟随原料上涨。其中,由于棕榈仁油价格涨势更加持续和有力,所以仁油系列下游脂肪酸和脂肪醇涨幅位于前列。在卓创资讯重点监测的10个产品中,年均价涨幅最大的为同比上涨57%的月桂酸。此外,C12-14脂肪醇、棕榈酸、C18-16脂肪醇、国产一级硬脂酸涨幅均在10%以上。仅C8-10脂肪醇、十八伯胺年均价同比下跌。

2025年棕榈油市场存高位回调风险,油脂化工品成本压力或减轻

2025年,在宏观环境面临各种不确定性的背景下,棕榈油市场或存在高波动性。若以2024年市场驱动因素来看2025年可能的变化,首先,产地基本面偏紧的现状预计维持至3月开斋节,之后棕榈油增产及性价比匮乏对价格的压力或不断凸显。其次,印尼B40的持续实施存在难度,即使1月如期落地,后期变更风险也较大。最后,宏观政策虽然存在不确定性,但若棕榈油基本面的强现实和预期不再,资金面带来的情绪溢价也无从提起。另外,考虑到终端需求增速与成本涨幅的不匹配,产业链向上负反馈较强,2025年多数油脂化工品续涨难度增加。综上,2025年原料回调风险或减轻油脂化工品的成本压力。