- 小

- 中

- 大

- 超大

【导语】2024年12月份,中共中央政治局会议和中央经济会议陆续召开,会议维持积极基调,并伴随加码操作。但中厚板等钢材产品市场价格仍未逃脱近年常有发生的会议前涨价、会议后跌价的怪圈。但深究来看,又符合市场运行逻辑。

12月第二周,中共中央政治局会议和中央经济工作日会议陆续召开,会议内容基本复合预期。但中厚板等钢材市场价格却在会议后止涨进入偏弱震荡阶段。分析来看,依旧是集中于市场短期需求预期偏空及对明年政策细化后的不确定性所致。

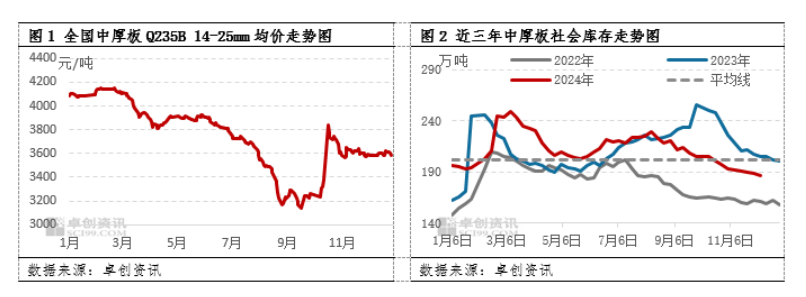

据卓创资讯跟踪数据显示,12月份中厚板市场价格先涨后跌,截至12月16日,全国市场均价为3588元/吨,较月中高点的3623元/吨,下跌35元/吨,较11月同期涨6元/吨,低于2023年同期481元/吨。

月内中厚板供需两弱,低库存、低需求现状,导致供需基本面对中厚板市场价格的驱动力有所淡化。首先,需求端来看,虽然月内需求表现相较于建材产品,呈现一定韧性表现,但仍维持季节性特点,逐渐缩量,尤其北方市场,大型基建项目开工明显减少。其次,供应端来看,全国中厚板开工负荷仍在80%以上。但一方面因一二线钢企增加品种钢排产比例,直接对接终端。另一方面,贸易企业积极降库、拿货意愿较低,导致中厚板社会库存持续下滑,并略低于近三年同期平均水平。

宏观波动,对市场心态预期的影响,是月内中厚板市价运行的最主要的驱动因素。12月国内发生了两件大事,一个是中共中央政治局会议,另一个是中央经济会议。中共中央政治局会议总结分析了当前经济发展形势,对明年经济工作做出了一系列部署。会议提出明年要实施更加积极的财政政策和适度宽松的货币政策,加强“超常规”逆周期调节,打好政策组合拳。还要全方位扩大国内需求以及稳楼市等等。由于会议提到的几个关键表述发生了改变,给予市场积极加码信号。随后,中央经济会议召开,进一步定调明年经济工作:1、财政和货币政策持续加力,打好政策组合拳。适时降准降息,保持流动性充裕。2、大力提振消费、提高投资效益,全方位扩大国内需求等等。

宏观政策方向积极“加码”,中央经济会议确定了明年经济工作的总体要求和重点工作任务,但2025年3月份的会议才会进一步明确2025年经济增长目标及财政、货币等宏观调控的政策?,因此对于市场来说依旧存在部分不确定性。另外,当前无论是中厚板出厂价格政策,还是市场价格水平远未达到市场冬储意向价格,因此市场终端及贸易企业依旧采取低库、降风险策略,导致市价出现透支上涨后的弱势回补,但因社会库存水平偏低,且政策导向积极,市场对明年行情尚存预期,支撑市价回补幅度有限。

预计春节前中厚板市场价格高位震荡,基本面驱动性仍偏弱,主要在于宏观领域波动对市场心态预期的影响。首先,供需来看,预计春节前运行风险不大,一方面年终短流程中厚板生产企业存在集中停产计划,另一方面市场冬储意愿不足,积极降库、减少定货。同时,随着下游终端领域需求的升级,一、二线中厚板生产企业多主力于提升高附加值产品排产比例,减少低附加值产品生产数量的操作,因此预计春节前市场普碳流通材供应偏紧的状态并不会有较大改善,低库存状态将延续。需求端也将维持行业季节性表现,呈现逐渐缩量趋势。宏观层面,随着政治局会议及中央经济会议的落幕,春节前国内暂无其它重要会议展开。国际领域美联储大概率会如期降息,但市场已处于预期先行状态,提前消化,预期落地后对市场情绪的利多带动可持续性有限。另外,也须关注1月中旬特朗普上任之后各项政策的发布,对于宏观市场的影响。

预计春节后中厚板市场价格先涨后跌,市场价格运行主要受“预期”到“现实”转换的驱动。春节后,2月初,预计市场仍将延续春节前震荡行情,邻近3月国家会议的召开,市场会得益于本月政治局会议及中央经济会议积极基调指引,大概率会有一波利多情绪释放,带动中厚板等钢材市场价格上涨。但考虑到终端企业资金偏紧局面短时间难以改善,且国内行业发展聚焦新质力方向不变,预计中厚板低附加值流通材需求增速依旧偏缓,导致市价或存在心态预支后的偏弱调整需求。但无论如何,市场的积极降库、生产企业不断的产品结构调整及国内积极的货币政策,仍将助力市场基本面运行大概率好于2024年,对市场价格运行形成支撑。