- 小

- 中

- 大

- 超大

【导语】2024年,国内SBS市场供需矛盾进一步突出,SBS市场价格整体呈现震荡上行-回落走势,且生产利润下滑明显。2025年SBS市场仍面临供大于求的矛盾冲突,预计2025年中国SBS市场均价或低于2024年。

1.2024年SBS市场价格重心宽幅走高,预计全年同比上涨14%左右

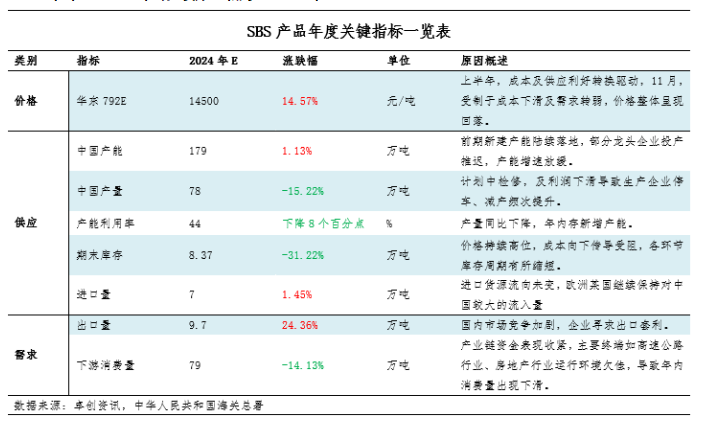

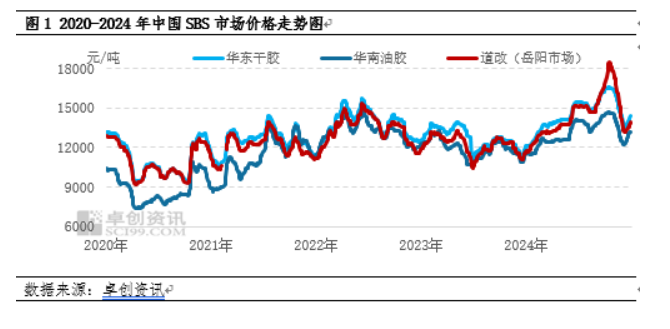

近五年,国内SBS市场仍受供需驱动主导,但成本对SBS价格驱动的作用力有所增强。2024年,国内SBS市场供需矛盾进一步突出,企业生产利润不佳,成本因素对市场价格的影响日益显著,但亦存在部分时段由供需关系主导价格波动。整体来看,国内SBS市场呈现震荡上行后回落的走势,全年均价较去年宽幅走高,且10月价格创近年新高。上半年成本成为驱动价格的主要因素,而下半年则逐步转为供需驱动。2024年截至12月27日,华东市场湖南石化792E均价在14529元/吨,较去年同期上涨14.32%左右,预计全年同比上涨14%附近。

2、产量及产能利用率预计同比下滑,进口量或小幅增加

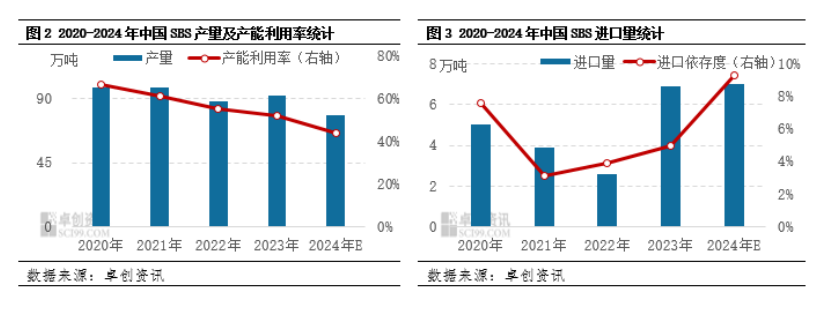

2024年中国SBS产量预计为78万吨,同比下降15.22%,产能利用率为44%,较去年下降8个百分点。产量及产能利用率下降的主要原因是行业利润下降,年内SBS生产企业停车、频次增加,本年度湖南石化、独山子石化、古雷石化、辽宁北方戴纳索均存较长时间检修,尤其是独山子石化检修时间在两个月左右,产量下降明显,另外,本年度下游需求或下降,需求反向制约产量。进口方面来看,2024年中国SBS进口量继续小幅增加,全年进口量预计在7万吨,同比增长1.45%,进口货源价格优势及国际形势变化所导致的货源流向逻辑难以改变,进口数量仍处于高位,进口增速受制于需求下滑或有所放缓。

3、SBS下游消费量预计同比下降约14%,出口量增长明显

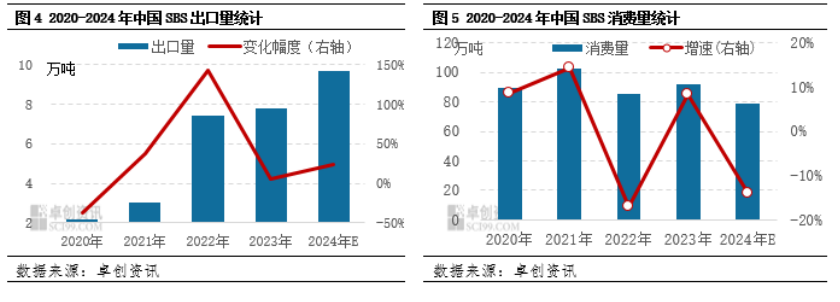

2024年中国SBS下游消费量呈现小幅下降,全年中国SBS下游消费量预计79万吨附近,同比下降14.13%。从SBS三大下游行业来看,道路沥青改性方面,2024年受宏观资金环境、资金流向影响较大,部分在建项目启动缓慢且有所推迟,全年改性沥青行业对SBS消费量稍显下降;防水卷材因房地产行业持续探底,行业竞争加剧,对SBS消费量呈现逐步下降;鞋材方面,出口环境变化及替代产品替代进程影响较大,对SBS消费量呈现小幅下降。出口方面来看,2024年中国SBS出口量继续小幅增加,全年出口量预计在9.7万吨,同比增长24.36%,出口货源主要流向东南亚、南亚等地,国内企业积极寻找出口方式,且海外市场价格整体高于国内市场,促使出口市场整体向好。

4、上半年生产利润整体下滑,下半年有所修复

据卓创资讯数据统计,2024年主力普通干胶出厂均价约14000元/吨,上涨16.49%,普通干胶年均理论毛利约262元/吨,同比下跌62.89%。2024年SBS干胶整体利润水平低于去年同期,上半年利润亏损严重,下半年利润水平有所恢复。主要原因在于上半年SBS干胶成本向下传导受阻,需求端承接有限,生产企业亏损加剧。但下半年,供少需多,主力供应商连续调涨出厂价格,利润空间明显拉大。2025年,由于供应总量快速增长,或导致供应失衡,SBS干胶利润水平或进一步压缩。

2025年SBS市场展望:

从宏观角度考虑,2025年国内大宗商品市场仍处于补库存阶段,利好于大宗商品市场,但美联储降息周期中,大宗商品市场或更多呈现下跌概率。基建投资角度看,房地产市场环境整体改观预期有限,由于地方债压力仍存,预计基建投资维持低增长,高速公路资金环境整体改观预期有限,或在一定程度上抑制高位价格。

从产品基本面来看,2025年主要原料丁二烯预计均价较2024年走弱,且以中石化、中油为代表的主力企业在建装置将陆续落地投产,产量或存进一步增长预期,预计2025年,供应总量为102万吨,而主力下游消费量平均增速或相对平缓,消费量预计86万吨,出口或仍保持稳健增长。2025年国内SBS市场价格或存理性下跌的趋势,预计全年华东湖南石化干胶波动区间为11900-14500元/吨,年均价12800元/吨。