- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。PTA、生猪、烧碱涨超2%,纸浆、对二甲苯(PX)、沪银、瓶片涨超1.5%。跌幅方面,氧化铝、棕榈油跌超2%,不锈钢(SS)、橡胶、20号胶(NR)、聚氯乙烯(PVC)跌超1%。

资金流向

截至1月2日15:15,国内期货主力合约资金流入方面,沪铜2502流入12.71亿,沪深300 2503流入6.1亿,不锈钢2502流入4.22亿;资金流出方面,中证500 2501流出10.57亿,氧化铝2502流出3.46亿,中证1000 2503流出3.12亿。

成交量与持仓量

截至1月2日15:15,国内期货主力合约成交方面,螺纹主力成交137.39万手,棕榈油主力成交119.65万手,豆粕主力成交114.56万手;国内期货主力合约持仓量方面,豆粕主力持仓232.11万手,螺纹钢主力持仓155.11万手,PTA主力持仓113.38万手。

板块指数方面

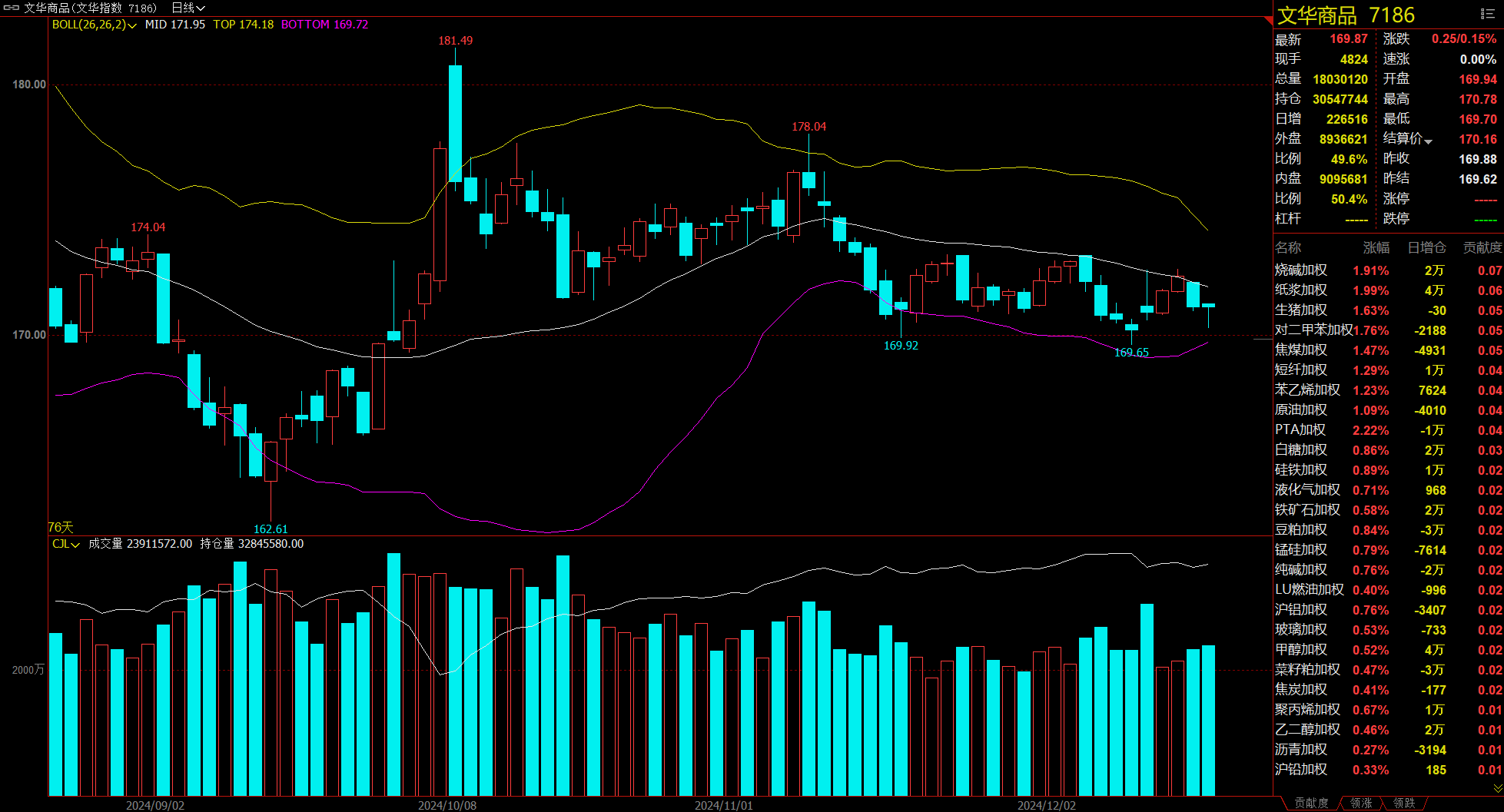

文华商品指数涨0.15%,国内期货主力合约涨跌不一。

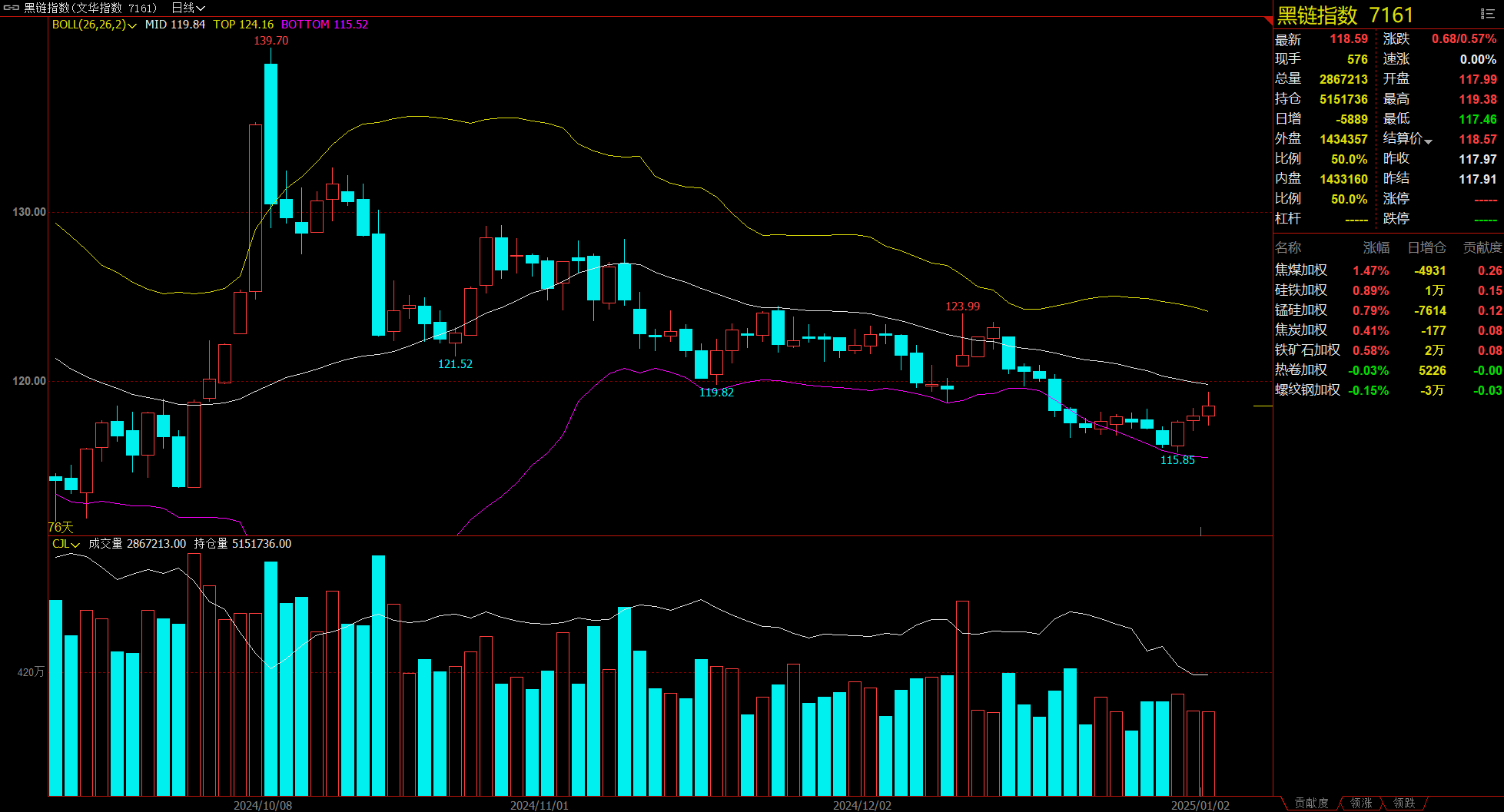

黑链指数涨0.57%,焦煤加权涨1.47%。

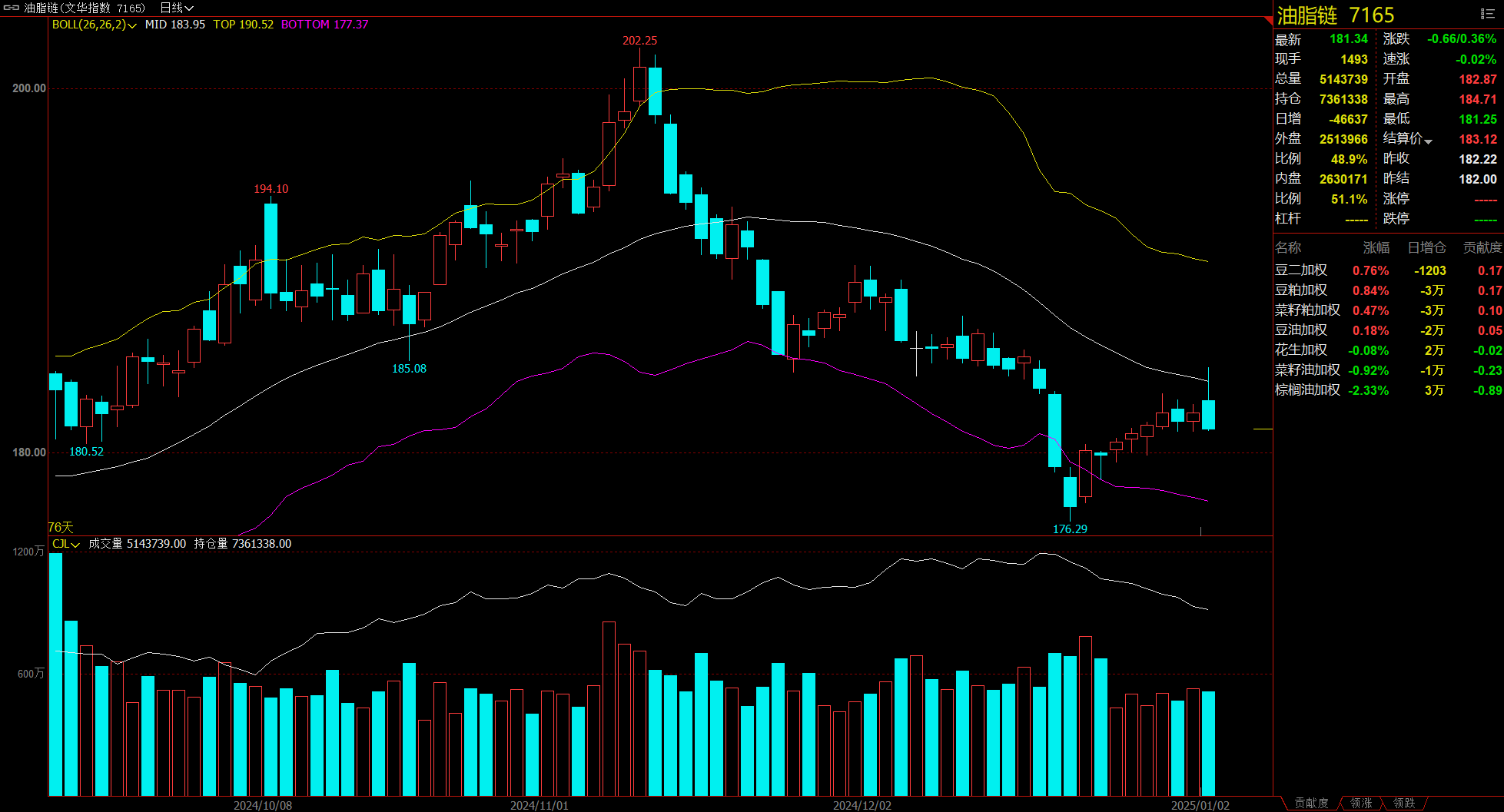

油脂链跌0.36%,棕榈油加权跌2.33%。

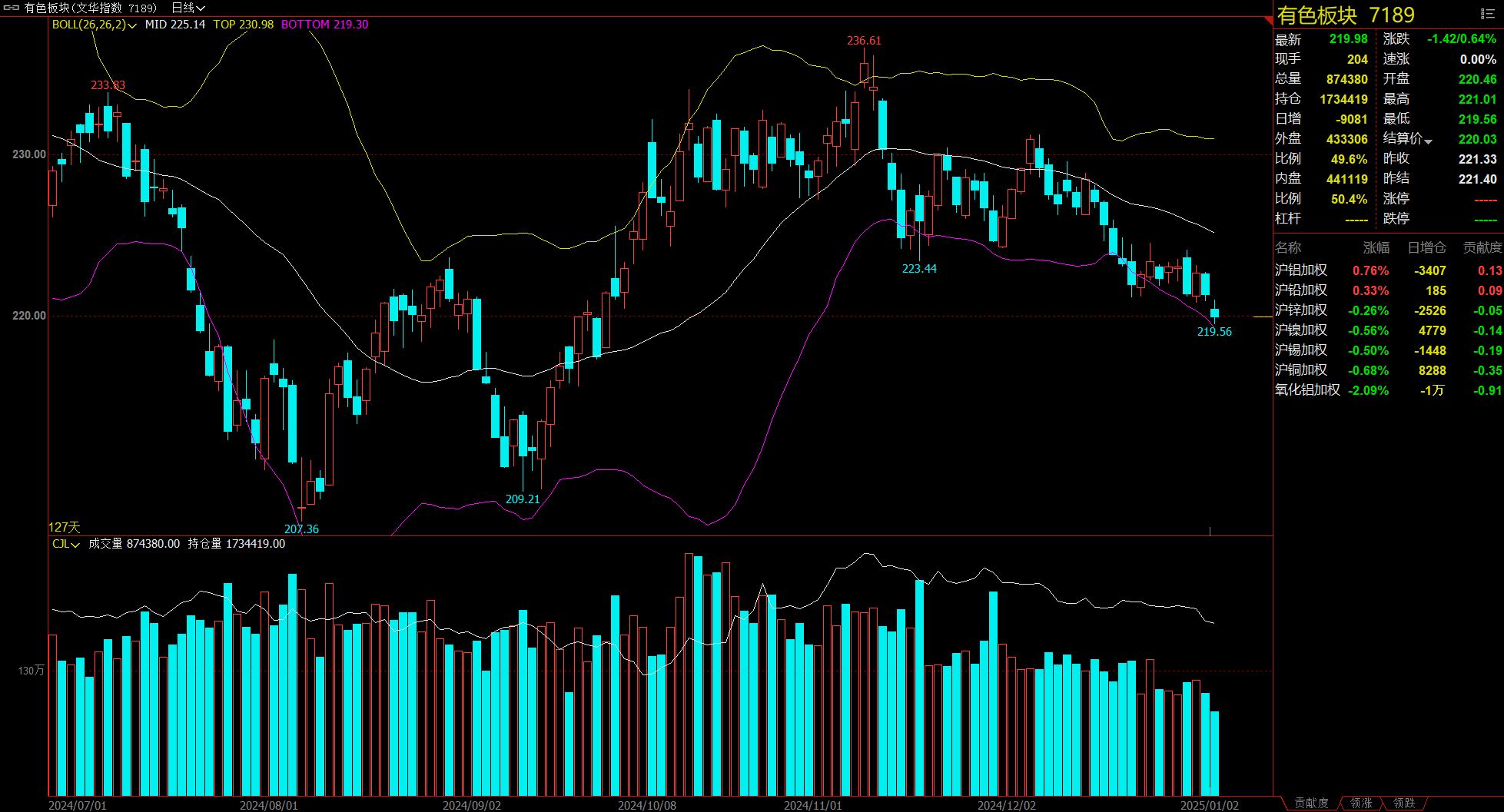

有色板块跌0.64%,氧化铝加权跌2.09%。

化工板块涨0.41%,PTA加权涨2.22%。

今日热门品种回顾

生猪主力合约:零星疫病叠加腌腊需求,猪价短期或有小幅反弹

生猪主力合约早盘小幅高开,随后直线走高,之后维持震荡上涨态势,最终收涨2.07%,报收13090元/吨。

银河期货分析指出,短期现货仍然呈现明显的供需博弈状态,价格反弹后养殖端出栏积极性增加,价格下跌后养殖端出栏逐步放缓,总体价格震荡运行为主。但大方向来看,供应端仍有一定压力,规模企业前期出栏进度偏慢,后续仍有一定出栏压力,总体价格承压,现货价格大方向仍然偏于下行。

福能期货认为,零星疫病叠加腌腊需求,猪价短期或有小幅反弹,但由于年底供给端压力仍在,上方空间有限,中长期偏空为主。

东海期货表示,散户前期出栏压力释放充分,现出栏减少导致惜售情绪增强,肥标价差继续拉大,市场二育投机情绪略有增加。集团场月末挺价意愿也有所提高,但出栏压力依然偏大,出栏体重降重需求依然迫切。进入1月至小年之前,集团场或加速出栏压力释放,需求环比改善但支撑或不足,现货或维持震荡偏弱格局,猪价重心下移趋势不变。然而,随市场投机情绪增加及现货翘尾,期货预期改善将不排除近月LH01合约小幅补涨,并短暂提振跨春节的期货合约价格预期。

氧化铝主力合约:现货下跌方向已定,盘面反弹后可短线布局空单

氧化铝主力合约低开低走,领跌期市,日内弱势运行,最终收跌2.35%,报收4700元/吨。

光大期货分析指出,供应方面,今年前十一个月铝土矿进口在增加,但是氧化铝进口却是在回落的,注意近日几内亚某大型铝土矿矿山受政局变动影响,导致部分运输道路被堵,一些铝土矿发运会延期。短期进口存在扰动,但是中期国内供应增加仍是大概率事件。需求方面,12月末国内铝下游加工企业开工率62.4%,较11月末下滑1.3%,当前又是临近春节,下游开工率处于回落阶段,需求存在减弱空间。综合来看,倘若进口端扰动力度不大,注意基本面转弱的预期会施压盘面。

华泰期货认为,几内亚矿石供应不确定性风险加大继续引起市场担忧,目前当地并未影响铝土矿发运。仓单剩余1.2万吨,01合约目前持仓2.2万手,01合约多空仍在博弈。氧化铝现货市场成交持续下跌,02合约反弹后继续上涨动力不足,后期考验现货价格下跌速度。供需格局并未明显改善,氧化铝厂低价出货意愿不强,长单交付情况较好,电解铝厂原料库存增加。盘面大贴水排布追空需要谨慎,但现货下跌方向已定,盘面反弹后可短线布局空单。

棕榈油主力合约:因情绪影响价格可能承压回落,但下方支撑明确

棕榈油主力合约早盘开盘直线走高,高位震荡后单边下挫,早盘几乎回吐全部涨幅,午后小幅低开,小幅反弹后继续下跌,最终收跌2.33%,报收8474元/吨。

广发期货分析指出,受出口持续下降的利空影响,短线仍有进一步趋弱下跌的压力。目前马棕缺乏利多支撑,密切地关注印尼B40生柴政策后续的发展变化,在谨慎看弱的同时,要防止其出现意外利多而扭转盘面走势的风险。国内方面,大连棕榈油期货市场受马棕走势拖累表现疲软。国内现货因春节备货预期支撑,基差出现了大幅上涨,有效地抵消了盘面的跌幅,在盘面表现疲软的影响下,预期现货的走强难以持续。

中辉期货表示,棕榈油基本面变化不大,主要是消息面影响,棕榈油主力早盘先拉高后大跌,短期大利空引发市场情绪化交易,9000大关下方反弹高空为主,下方关注8000大关支撑作用,不建议轻易抄底。棕榈油“成也萧何败也萧何”,关注印尼方面后续政策变化情况为主。

南华期货认为,供给端由于持续疲弱的进口利润制约,进口买船在月内甚至季度内很难看到环比好转,国内棕榈油进口供给持续偏弱;产地当前虽然因为消费预期走弱,价格暂时承压,但天气影响的产量阶段性偏弱依旧会限制全球棕榈油的供给能力。消费端当前已经因为豆棕价差深度倒挂而压至刚性水平,暂不考虑继续减少消费的空间。因此对于后续国内棕榈油的库存判断考虑继续维持低位运行,短期因情绪影响价格可能承压回落,但在月底后综合考虑低库存及持续到挂的进口利润的影响,下方支撑明确。

新湖期货指出,因印尼B40近期补贴政策方面的重大潜在利空变化、印尼官方尚未宣布正式实施B40,今日日内P2505增仓大跌约400点。此外,今日股市重挫,也从环境及情绪方面加剧了油脂等商品的跌势。综合来看,印尼B40补贴政策偏空、美国45Z生柴税收政策尚未确定影响生产、巴西大豆供需压力预计持续,中短期豆油预计延续偏弱,棕榈油跌幅仍可能扩大。

今日期市热点及未来焦点