- 小

- 中

- 大

- 超大

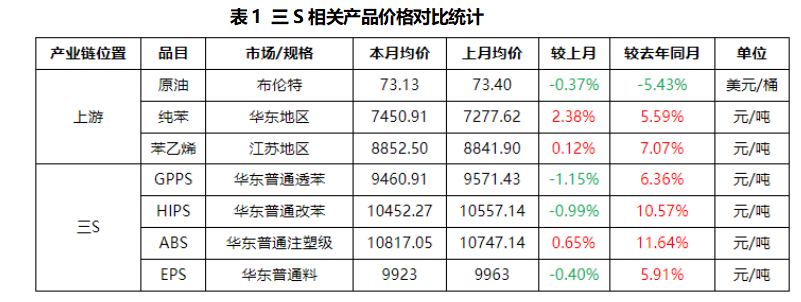

普通料供需压力上升,2024年12月三S中除ABS外其余包括PS透改苯、EPS均呈现震荡下滑态势,ABS供需结构小幅修复的支撑下均价小涨;成本端中上旬高位波动,产业链盈利总体有所下滑。1月成本端支撑力或不足,临近春节,下游需求存降温预期,供需压力上升,三S市场整体或呈现偏弱震荡局面。

上游市场高位波动后下行调整,三S市场下旬震荡回落

环比数据来看,苯乙烯及上下游产业链市场价格涨跌不一。上游纯苯、苯乙烯因中上旬低库存而涨后高位震荡,虽然下旬累库超预期开启弱势下滑态势,但月均环比微涨;EPS、PS普通料市场供需承压,中上旬僵持整理,临近月末原料苯乙烯的弱势下行利空作用下跌势加快,月均环比下滑;ABS市场成本支撑力仍存,且供需结构小幅修复的背景下重心微涨。

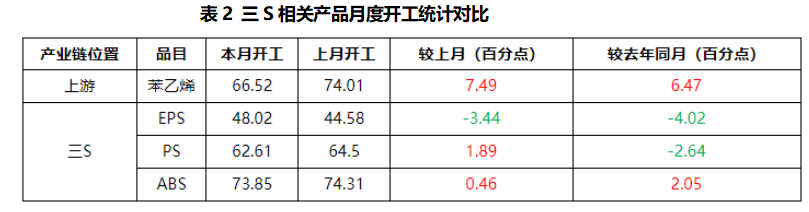

检修回归&需求结构性向好,代工PS、ABS开工提升

环比数据来看,检修装置回归及终端结构性需求向好带动,月内苯乙烯及下游PS、ABS行业开工均呈现不同程度的提升,且PS产量上升至年内高点;仅EPS受需求结构性收缩、原料供应阶段性不足及年底盘库等多重因素影响有所下降。同比数据来看,产能基数扩大、竞争压力升级等影响,行业产能利用率有所下降,其中PS、EPS表现明显;ABS在大型终端需求持续向好带动下,四季度整体开工提升明显。

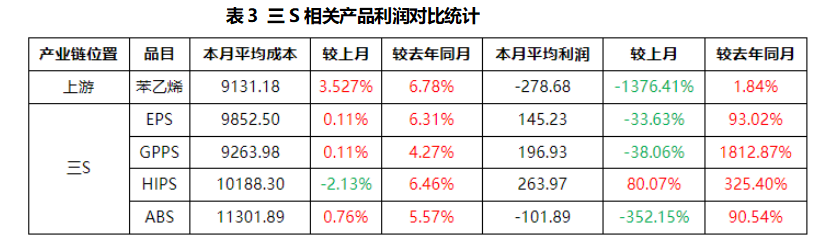

阶段性供需改善,产业链利润修复

环比数据来看,12月苯乙烯及下游产业链盈利依然集中在下游,月内PS、EPS依然保持盈利状态,而苯乙烯及ABS普通料延续亏损局面。上游纯苯月初涨后高位震荡,月均涨幅大于苯乙烯,因此苯乙烯亏损增加;ABS市场价格虽有小涨,但涨幅不及原料,因此行业亏损增加;GPPS、EPS市场震荡下滑,跌势主要集中在下旬,均价环比下跌,因此行业盈利有所下滑,而HIPS另一原料低顺顺丁橡胶本月宽幅下跌,行业盈利小幅改善。同比数据来看,苯乙烯及下游产业链行业盈利能力均延续改善。上游纯苯、苯乙烯虽有上涨,但下游涨幅多数大于原料同期涨幅,因此行业盈利同比均有不同程度改善。

成本低位震荡&供需转弱预期下,1月三S市场或趋弱整理运行

原料端自12月下快速下行后低位震荡调整,临近春节,下游需求逐步降温,关注备货需求动态,三S市场或趋弱整理运行。

首先,主要原料苯乙烯1月份国产量预计增加7%左右,主港库存亦或随着到货量的增加而有所上升;中旬前主要下游的开工负荷维持高位,苯乙烯市场或低位整理;下旬随着运效降低,需求端逐步转淡,苯乙烯市场走势或区域平缓。三S与主要原料苯乙烯价差再度扩大,因此来自成本端的支撑力减弱。

其次,1月中上旬关注下游备货需求动态。四季度以来,三S行业的主要终端领域家电行业的采购需求保持向好趋势,尤其对于中高端及专用料的需求保持稳健局面;而其他中小下游领域的采购积极性有所降温,维持刚需采购为主。12月末随着价格水平的下行调整,部分买盘已阶段性入市补货,1月中下旬的采购需求或逐步转淡。

再次,PS、ABS普通料持续宽松的局面或仍将延续至1月中,随着春节临近,包括EPS在内的部分生产企业或存降负及停工的计划,持货商积极出货意愿为主。上旬供应端压力仍存,下旬供需两弱的局面下,供应端对价格缺乏支撑力。

综上,主要原料苯乙烯弱势下滑后低位震荡运行,主港库存低位,继续深跌风险不大,三S主要成本端单边指引作用减弱,但托底支撑尚存;然而供需端仍存结构性压力,1月三S市场或整体偏弱震荡调整。