- 小

- 中

- 大

- 超大

12月锦纶产业链价格窄幅小涨,月均价涨幅较小,主要受成本自上而下支撑带来一定利好提振。预计1月锦纶产业链核心产品供需矛盾仍存,虽成本或带来一定支撑,但临近春节假期,终端市场放假气氛较浓,下游需求跟进不足或制约产业链价格,预计月均价小幅下跌,维持低位震荡。

12月锦纶产业链价格窄幅小涨

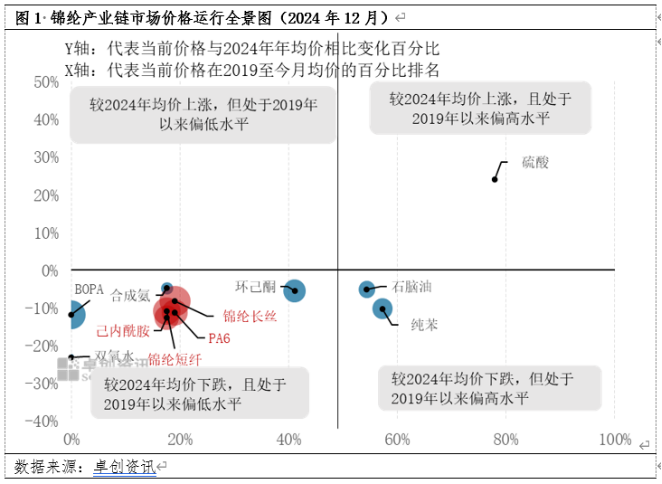

梳理2019年以来锦纶产业链历史分位数显示,仅有原料硫酸价格处于近五年历史偏高水平,多数产品价格处于近五年历史偏低水平。从12月均价来看,多数产品月均价较2024年的年均价下跌,其中双氧水、己内酰胺、PA6、纯苯、BOPA的价格跌幅稍大,其余产品月均价较年均价下跌幅度小于10%,仅硫酸月均价较2024年的年均价上涨。总体而言,12月均价较年均价下跌为主。

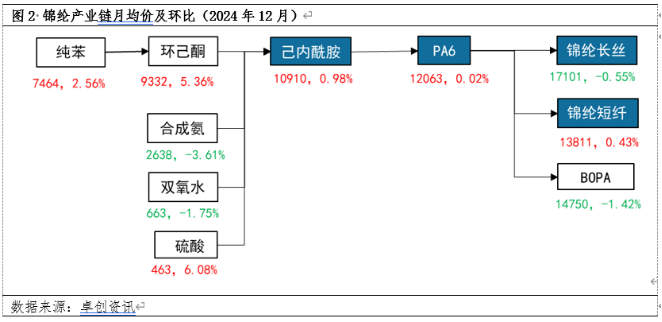

回归到当月价格变化来看,12月锦纶产业链产品均价涨跌均有,但上涨居多。截至12月底,纯苯现货(2.56%)、环己酮(5.36%)、合成氨(-3.61%)、双氧水(-1.75%)、硫酸(6.08%)、己内酰胺(0.98%)、PA6(0.02%)、锦纶长丝(-0.55%)、锦纶短纤(0.43%)、BOPA(-1.42%)。

回顾12月份,锦纶产业链产品上涨居多,涨幅区间围绕在0.02%-0.98%之间,下跌产品中跌幅亦较小,围绕在(-0.55%)-(-0.42%)之间。上游原料纯苯震荡走高,涨幅2.56%,给予成本面带来一定利好支撑;加之己内酰胺部分厂家检修、降负运行,己内酰胺供应增加有限,库存水平阶段性降至81%低位,给予厂家稳价心态;再者下游PA6新投产陆续释放,对己内酰胺需求保持增加,但由于前期原料库存高位,因此多以消化库存为主,新单跟进谨慎。整体来看,成本自上而下带来利好支撑,但由于供需仍有矛盾,上下游博弈中,下游市场议价能力较强,因此锦纶产业链月均价环比涨幅有限。

12月锦纶行业价格链动态变化

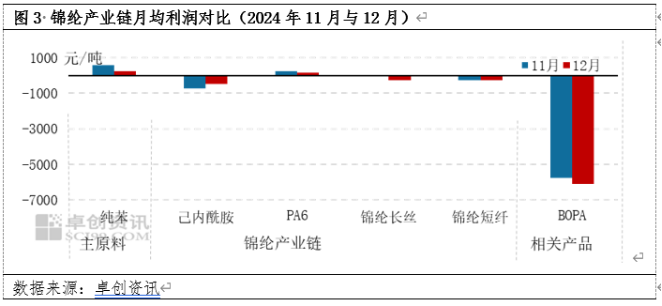

从锦纶产业链利润变化来看,12月仅纯苯与PA6有盈利,但盈利均有减少趋势;己内酰胺、锦纶长丝、锦纶短纤、BOPA均呈现亏损状态。对比11月来看,己内酰胺和锦纶短纤虽仍有亏损但有所减少,而锦纶长丝和BOPA亏损加剧。由于原料涨幅大于己内酰胺,因此己内酰胺仍处于亏损,但己内酰胺价格涨幅大于下游PA6和终端产品,因此亏损程度有所缓解。总体来看,12月锦纶产业链产品亏损为主,利润面未有改善,主要原因在于市场供需格局依旧处于供大于求,不利于挺价。

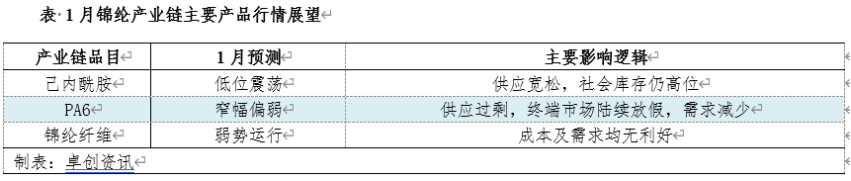

1月预测:临近假期,终端市场放假气氛较浓,但由于供需矛盾较大,下游备货积极性或不高,自下而上需求利空占据主导,虽成本或存有一定支撑作用,但不及需求不旺带来的利空影响,月均价或走低,产业链价格维持低位震荡。

1月锦纶产业链各产品供应仍较为宽松,而假期临近,终端市场陆续放假,下游需求订单减少趋势,行业供需矛盾加剧,虽然产业链成本端纯苯价格或预期偏强运行,但成本利好难敌供需带来的利空因素,故价格存小幅下行可能。

从产业链成本来看,1月原料纯苯价格走势或偏上,主要原因是下游行业开工水平保持高位,且临近春节假期下游备货情绪或好转,从而成本面带来一定利好提振作用,抑制价格下行空间,从而对锦纶产业链形成支撑托底作用。

从产业链的供应来看,产业链各产品供需矛盾犹存,利空价格。己内酰胺前期检修逐渐恢复,行业开工水平提升至高位,供应增量保持增加趋势;PA6新投产仍继续释放,叠加前期新产能产量的正常产出,行业供应量保持增加, PA6行业供需矛盾加剧;锦纶纤维领域开工水平或有下滑可能,但因终端企业预计月中下旬陆续停车放假,对锦纶纤维需求量减少,锦纶行业供需矛盾或提升。

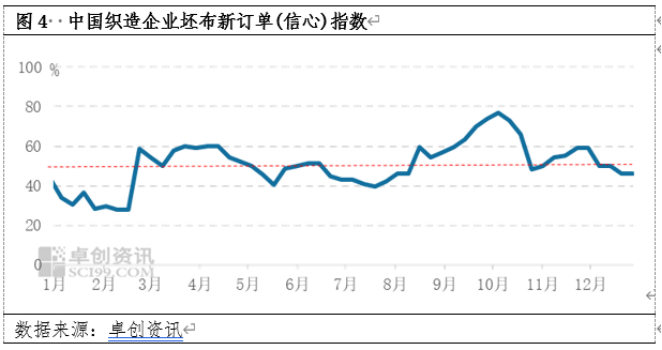

从产业链的终端需求来看,1月锦纶产业链需求量预计减少。从主要下游织造企业坯布新订单(信息)指数来看,12月呈现下滑趋势,截至12月底新订单(信心)指数维持在46.3,低于荣枯线,这意味着未来订单或可能会减少,对锦纶产业链带来一定利空影响。另外,在终端企业逐步放假背景下,1月整体需求量将逐步降至低位。

总体来看,1月锦纶产业链受终端需求转弱影响,将自下而上对产业链形成负反馈,供大于求矛盾难缓解,对价格带来一定利空影响;而上游纯苯预计偏强震荡,给予成本一定支撑作用,从而降低价格下行空间,起到支撑托底作用。

备注:本文锦纶产业链产品主要包含己内酰胺、PA6、锦纶(锦纶6)纤维、BOPA,其他为锦纶产业链原料或相关产品。