- 小

- 中

- 大

- 超大

马来西亚棕榈油局(MPOB)将于北京时间1月10日(周五)中午12:30发布12月份马棕油供需数据。

位于雪兰莪的经纪公司Pelindung Bestari的董事Lingam Supramaniam表示,较低的期末库存符合整体预期,这是在该国近期降雨之后的情况。现在人们的注意力正在转向2025年第一季度的需求前景,特别是考虑到巴西大豆丰收的情况。“竞争食用油价格的下降也将限制棕榈油价格的上涨,而围绕印尼B40生物柴油指令的不确定性是另一个导致市场情绪低迷的原因,”他说。

大商所棕榈油主力合约和马来西亚棕榈油主力合约自12月初以来持续回落,马棕油12月下旬有较为明显的反弹,大商所棕榈油则表现为小幅反弹,相对比而言更加弱势,大商所棕榈油自12月高点至今跌幅近20%,而马棕油累计跌幅近17%。

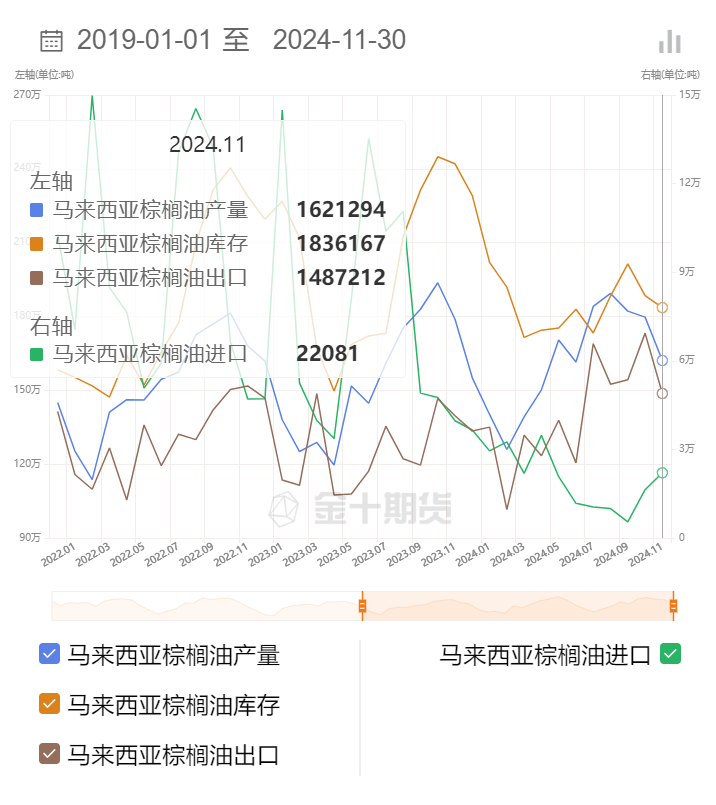

通过棕榈油盯盘神器-棕榈油供需数据功能(点击链接体验) ,我们发现,自8月份以来,马棕油产量环比变化大多数时候持续减少,且近期尚未有增加的态势。

而通棕榈油盯盘神器-棕榈油产区天气功能,可以看到,直到1月初,印尼和马来西亚全境的温度将接近或略高于正常水平。苏门答腊/北加里曼丹和马来西亚西部地区的降雨量预计比正常水平多15-60毫米。与此同时,南加里曼丹和马来西亚东部地区的降雨量预计比正常水平少20-50毫米。潮湿的天气可能有利于印尼/马来西亚西部的棕榈生长,而干燥的天气可能会对马来西亚东部的棕榈油产区构成问题。

机构前瞻MPOB 12月供需报告

南华期货:天气影响的产量阶段性偏弱依旧会限制全球棕榈油的供给能力

产地当前虽然因为消费预期走弱,价格暂时承压,但天气影响的产量阶段性偏弱依旧会限制全球棕榈油的供给能力。消费端当前已经因为豆棕价差深度倒挂而压至刚性水平,暂不考虑继续减少消费的空间。因此对于后续国内棕榈油的库存判断考虑继续维持低位运行,短期因情绪影响价格可能承压回落,但在月底后综合考虑低库存及持续到挂的进口利润的影响,下方支撑明确。

美国农业参赞:2024/25年度马来西亚棕榈油将同比降低2%

据外媒报道,美国农业参赞发布报告称,由于最近面临天气挑战,而且本年度最初几个月的棕榈油平均产量低于历史均值,2024/25年度马来西亚棕榈油产量将会小幅降低到1920万吨,比2023/24年度减少2%。在2024/25年度前两个月,马来西亚毛棕榈油产量为340万吨,创下四年来最低水平,而这尚未反映11月底和12月初马来西亚半岛大雨的影响。预计2024/25年度马来西亚国内棕榈油消费量下调至375万吨,原因是供应减少以及棕榈油相对于其他竞争性植物油溢价。2023/24年度的国内消费量也调低到373万吨,因为供应量降低。由于棕榈油价格高于竞争性植物油,美国农业参赞预计2024/25年度马来西亚棕榈油出口量为1580万吨,同比减少约77万吨。

瑞达期货:产地处于减产季,供应有所不足

总体而言,产地处于减产季,供应有所不足,对棕油价格具有较强支撑,但性价比不高,且B40实施进度较慢影响未来需求预期,预计棕榈油行情以震荡为主。重点关注印尼B40生物柴油政策实施进度、产地政策及产量、出口数据变化。

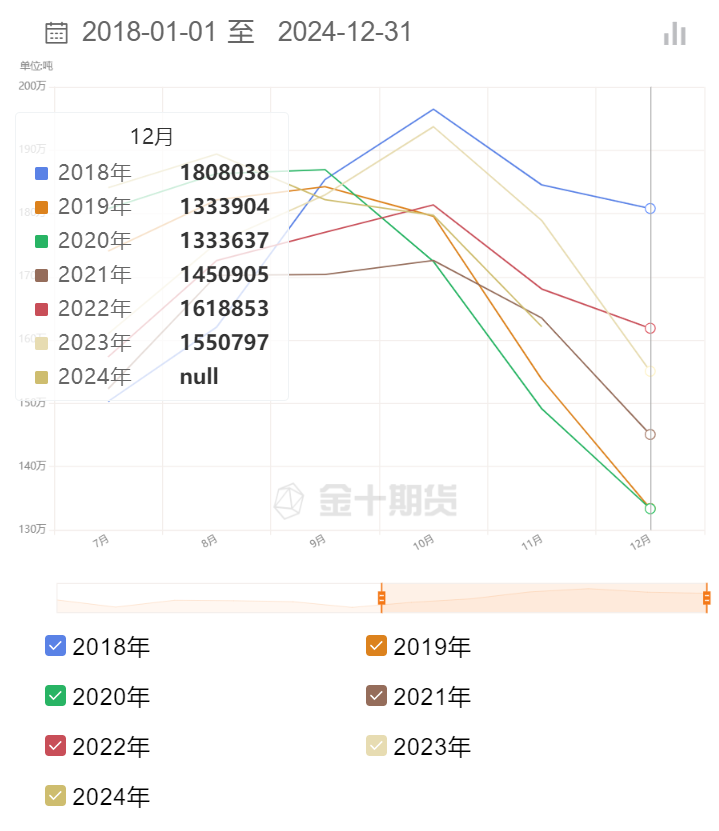

历年同期马棕油产量对比

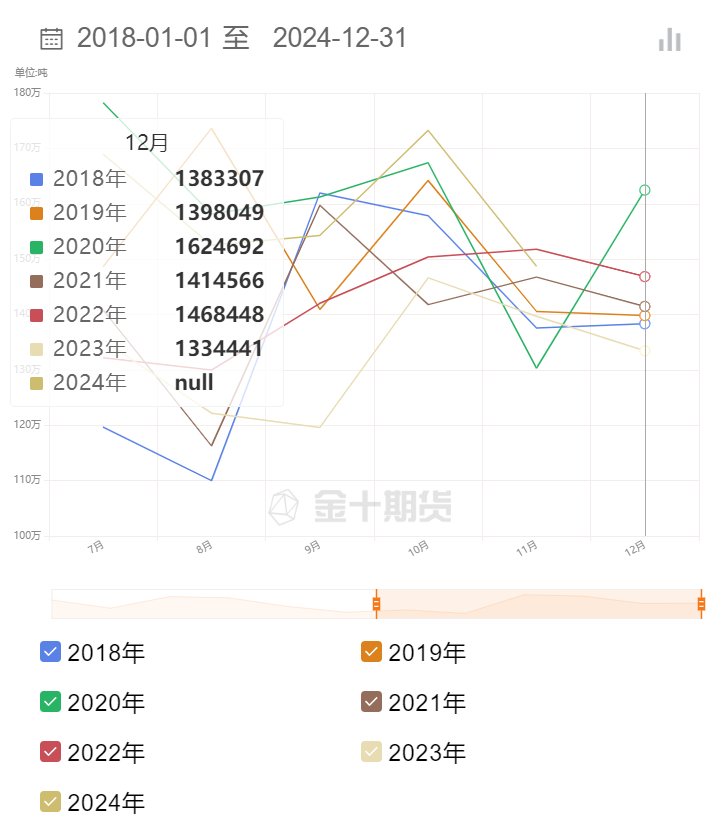

历年同期马棕油出口量对比

历年同期马棕油库存对比

11月马棕油产量、出口、进口、库存对比