- 小

- 中

- 大

- 超大

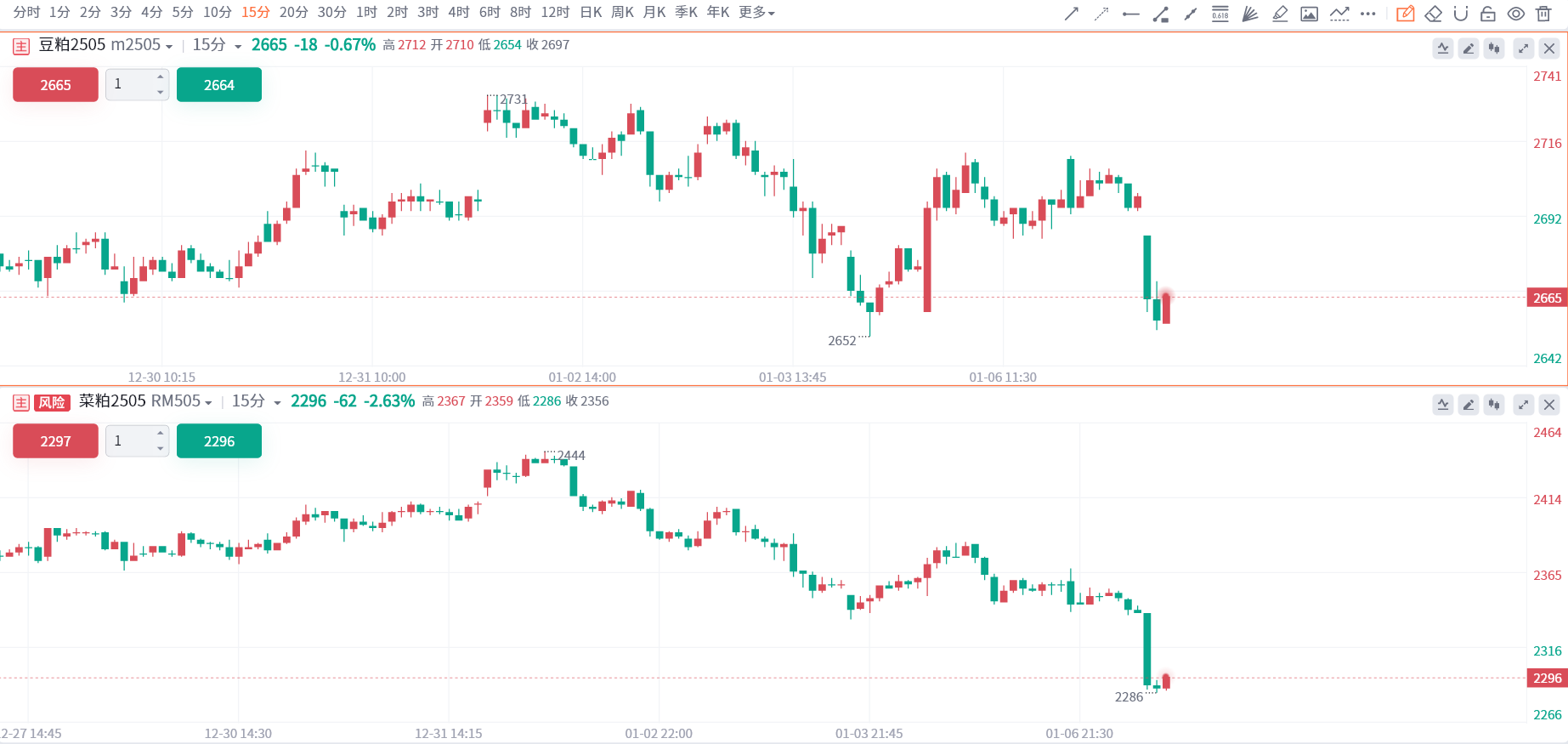

早盘国内豆粕、菜粕期货主力合约低开后明显下跌,豆粕跌近1%,菜粕跌超2%。

南美产区来看,1月份上半月阿根廷大片农业产区的天气将持续炎热干燥,或不利于农作物生长。但目前巴西降雨充足,巴西有望录得创纪录收成。

路透公布对USDA 1月供需报告中南美农作物产量的数据预测,分析师平均预计,巴西2024/25年度大豆产量为1.7028亿吨,预估区间介于1.69-1.714亿吨,USDA此前在12月预估为1.69亿吨,市场再度上调了对巴西大豆产量的预估。

总的来看,申银万国期货分析认为,国内方面前期港口通关问题影响减弱,全国油厂开机率上升,阶段性供应紧张压力有所缓解。需求方面节前备货需求虽对连粕形成一定支撑,但目前来看南美丰产预期未改,上方空间仍受到供应压力的抑制,建议继续关注南美产区天气变化。

豆粕期货盯盘神器·产区天气记录显示,预计巴西在1月中旬之前将迎来越来越凉爽的气温和大雨。未来10天,全国的平均气温将接近或略低于正常水平,但在11-15天期间,大多数地区将出现更凉爽的天气条件。预计巴西的降雨将持续到本月剩余时间,尽管1月底可能会出现较暖的气温。无论如何,大多数地区的持续降雨前景将有利于大豆。

菜粕期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,菜粕主力合约价格持续在空头堆积带之下运行。

机构如何解读豆粕主力合约后续走势?

铜冠金源期货:整体变化有限,豆粕或延续震荡运

阿根廷干旱天气延续,以及巴西南部产区转干影响,作物生长或有损害,产量或有下调预期,持续关注天气,当前阶段或给价格带来支撑;但同时巴西中西部丰产格局基本确立的前提下,上方有压力。国内油厂大豆库存小幅增加,豆粕下降,整体变化有限,豆粕或延续震荡运行。

新湖期货:近期主导市场行情的依然是基本面,连粕继续下跌幅度可能会受到资金减仓离场的限制

国内豆粕盘面在供应端无题材、消费端无亮点的局面下,盘面打破主流思维定势再度转为弱势,说明近期主导市场行情的依然是基本面,连粕继续下跌幅度可能会受到资金减仓离场的限制,最近由于印尼B40政策出现变数,油强粕弱的局面已经有了明显改观,值得继续关注。

国投期货:长期角度对豆粕维持择机沽空去对冲熊市的风险

从美盘的豆类CFTC资产管理机构持仓看,近期盘面反弹,不过持仓操作表现偏空。阿根廷天气未来一周展望,仍然表现为降水偏少的特点。不过未来第二周降水会增加,后续可以持续关注天气的演变。短期持续关注南美产区天气升水对价格的影响。虽然压榨利润有所回调,不过国内大豆压榨利润仍表现可以。若后续南美天气无大碍的情况下,仍要谨慎后续的豆粕单边和基差的压力。长期思路我们倾向于豆粕仍然偏弱,主要是全球大豆供应扩张趋势仍然存在,并且棕榈油供应处于更新迭代的时段,要谨慎油脂对豆粕的打压,豆粕需要将下行空间放大,以防止极端风险,长期角度对豆粕维持择机沽空去对冲熊市的风险。

南华期货:短期内在巴西贴水未进一步下行前国内豆粕或将表现为阶段性企稳

外盘美豆由于阿根廷干旱天气担忧引发全球对于美豆粕需求增加,美豆粕空头回补后带领美豆反弹,但对阿根廷自身产量影响程度仍需持续关注1月天气。短期内在巴西贴水未进一步下行前国内豆粕或将表现为阶段性企稳,但反弹空间不宜过高看待,后续在巴西丰产压力未完全计价前05豆粕仍存估值端压力。菜粕主要关注中加贸易政策情况为主,豆菜粕价差过小时同样限制菜粕反弹高度。