- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。玻璃涨超3%,纯碱、菜粕、锰硅、集运欧线、20号胶、液化石油气(LPG)、铁矿石、焦煤涨超2%,SC原油、热卷涨近2%;跌幅方面,氧化铝跌超4%,沪银跌超2%,烧碱、原木、沥青跌超1%。

资金流向

截至1月14日15:15,国内期货主力合约资金流入方面,中证1000 2503流入55.47亿,沪深300 2503流入41.74亿,沪银2504流入9.53亿;资金流出方面,中证500 2501流出16.87亿,沪金2502流出13.22亿,原油2502流出6.71亿。

成交量与持仓量

截至1月14日15:15,国内期货主力合约成交方面,豆粕主力成交154.45万手,螺纹钢主力成交131.12万手,菜粕主力成交96.75万手;国内期货主力合约持仓量方面,豆粕主力持仓227.64万手,螺纹钢主力持仓174.29万手,玉米主力持仓130.23万手。

板块指数方面

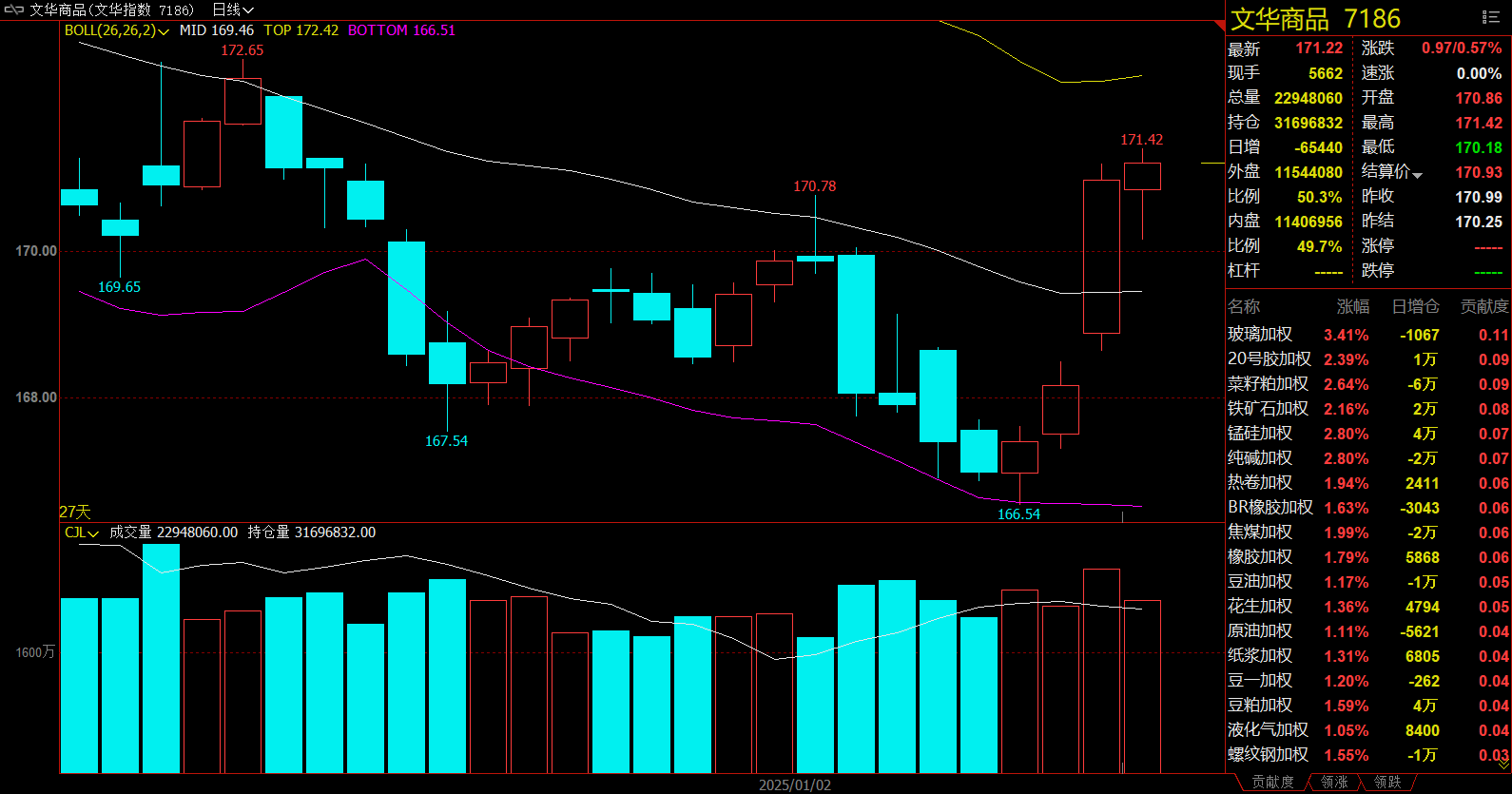

文华商品指数涨0.57%,国内期货主力合约涨多跌少。

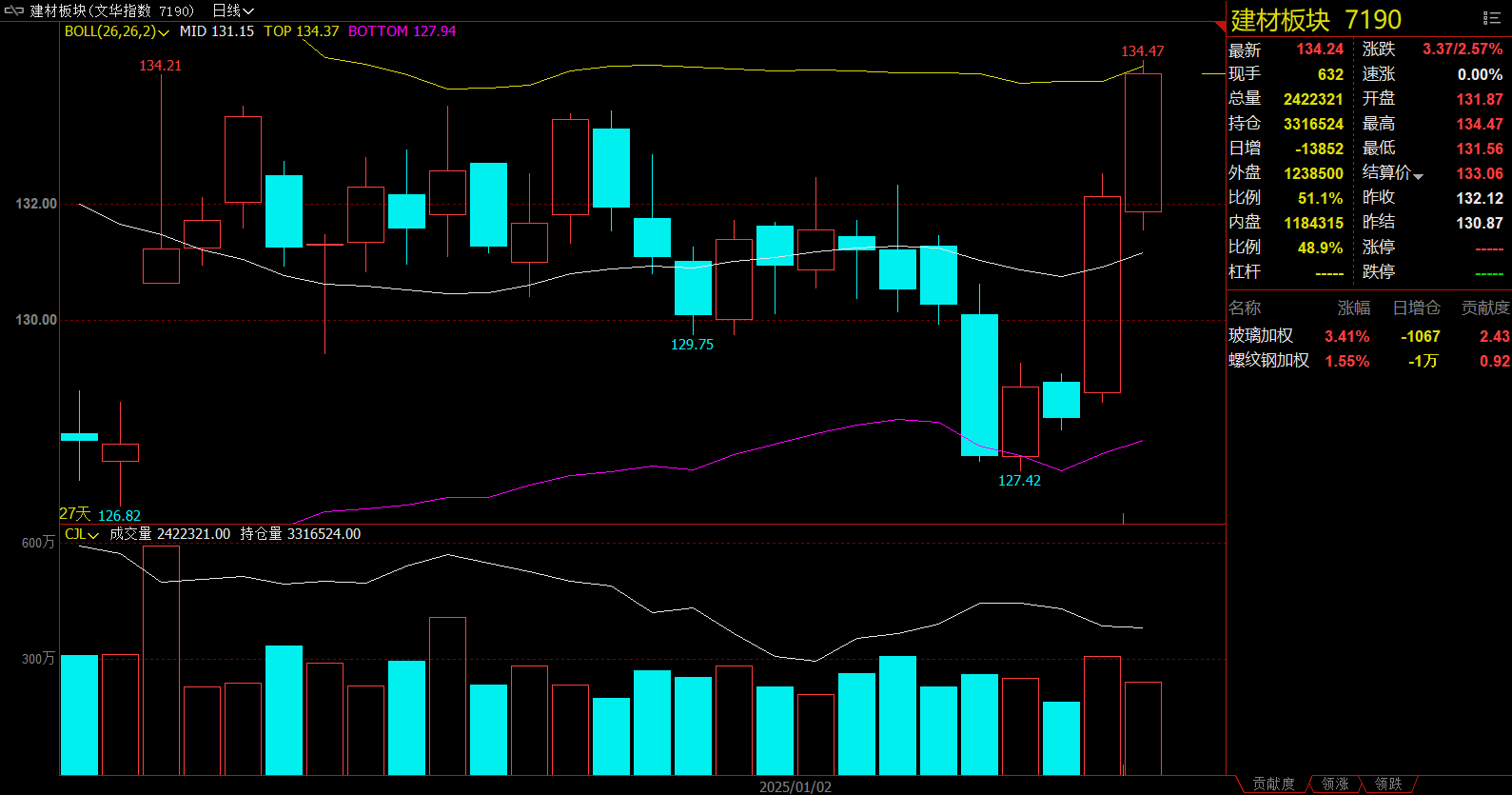

建材板块涨2.57%,玻璃加权涨3.41%。

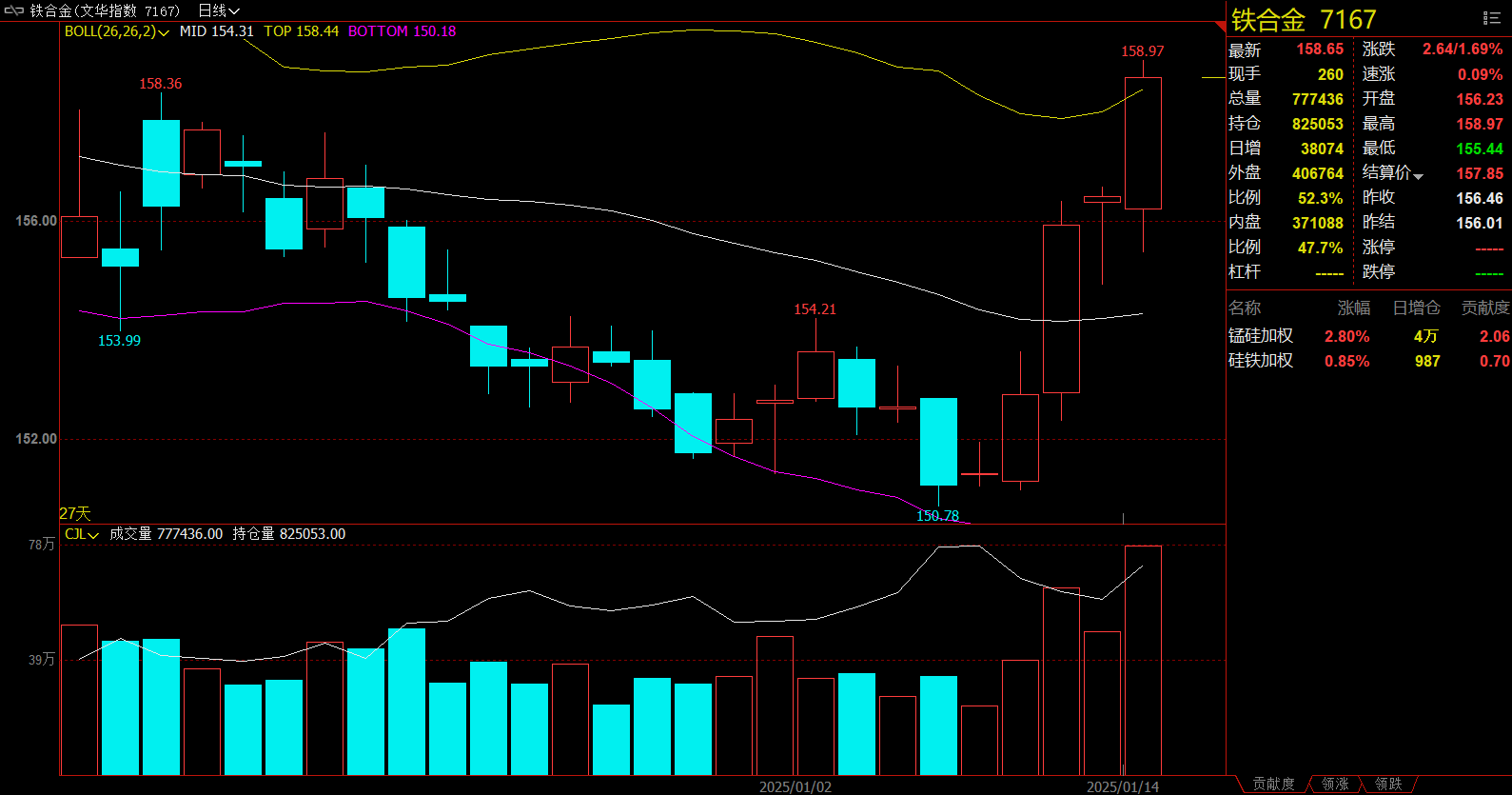

铁合金板块涨1.69%,锰硅加权涨2.80%。

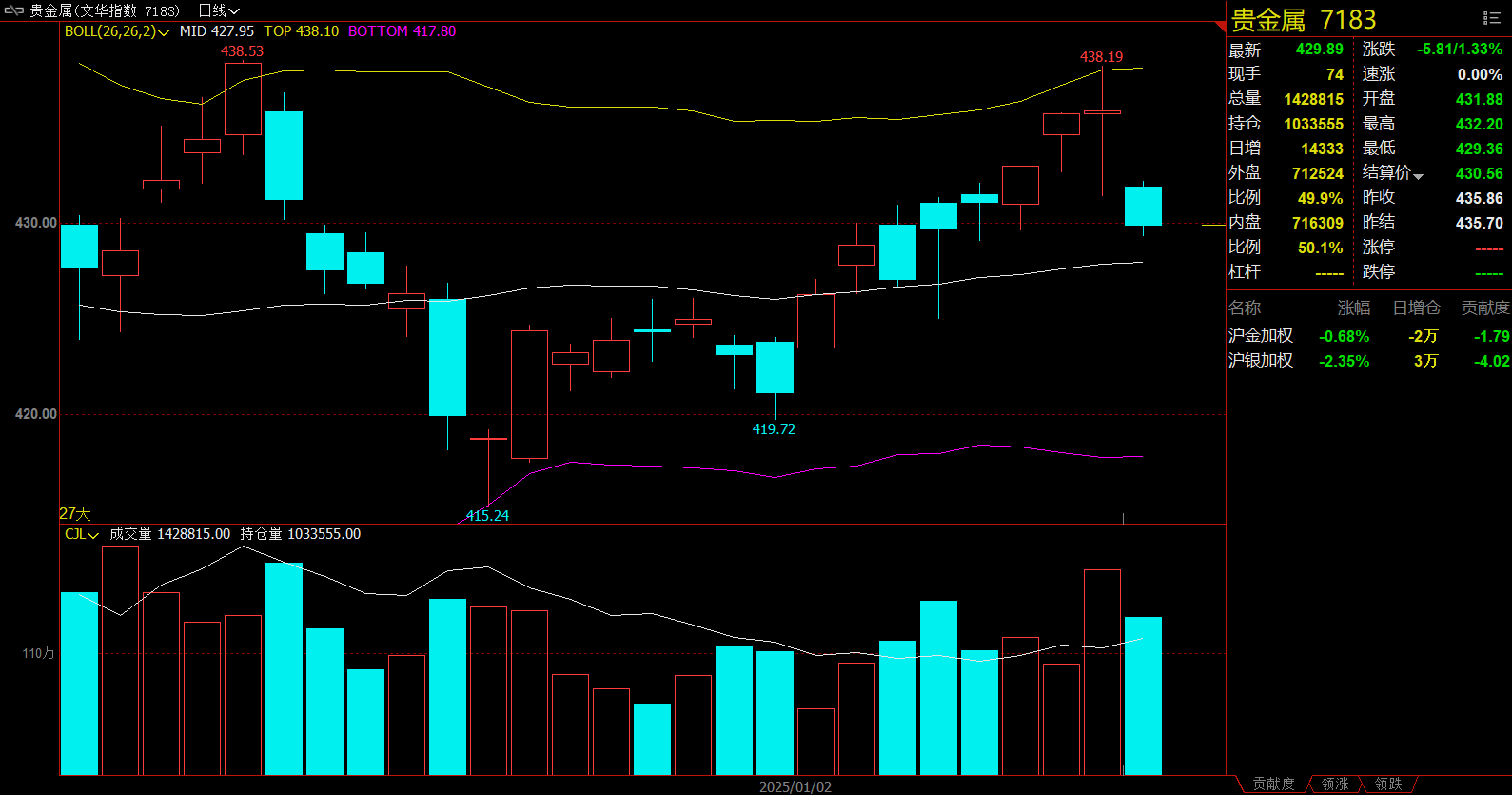

贵金属板块跌1.33%,沪银加权跌2.35%。

有色板块跌0.73%,氧化铝加权跌3.59%。

今日热门品种回顾

玻璃主力合约:沙河厂库基本无库存压力, 年底赶工预期仍存、部分冬储支撑需求

玻璃主力合约强势运行,收涨3.42%,报1391元/吨。

光大期货分析指出,供应方面,2024年玻璃产量存增加预期,上周周度产量和库存在下降,但是整体库存压力依旧存在。2024年玻璃产量预估在6171万吨左右,增速在2.4%-2.5%。截止1月10日当周,全国浮法玻璃日产量为15.78万吨,环比下降0.43%;样本企业总库存4370.2万重箱,环比减少1.11%,同比增加42.8%。需求方面,节前处于季节性消费淡季,接下来重点关注节后房地产相关政策落地和实施效果,当前市场对此具有一定乐观情绪。综合来看,经过两个多月的震荡下跌之后,近两日盘面反弹力度有所加强,以下跌后的反弹去看待。

南华期货认为,供需结构看,浮法玻璃日熔在春节前后预计处于一个下滑通道中,供应端产能的出清尚在持续,关注低价状态持续下是否出现预期外的冷修产线。现货市场的反馈则并不明显,当下的产销基本在平衡之间,并带动上游玻璃厂小幅去库,厂家压力有限,价格低位有抬价行为。这也意味着目前现实端的矛盾并不凸显。交易的主线在于对远期需求的博弈,如果从地产竣工的角度推导,确实无法给到太过乐观的预期,叠加整体商品氛围和情绪都较差,短期玻璃价格缺乏向上的驱动。因此,从估值以及供需双弱的格局看,我们认为玻璃暂时上下空间均有限,需要等待新的驱动。

新湖期货表示,从当前库存水平来讲,沙河厂库基本无库存压力,且厂库低于去年同期。目前仅主销区——华南地区因价格劣势,导致库存压力较大,西南次之。总的来讲,供需无较大矛盾,当前虽为季节性淡季,但仍存年底赶工、部分冬储支撑需求,短期注意宏观面消息给到的预期及产线冷修兑现情况,预计淡季下盘面将维持震荡整理的行情,中期05仍可关注淡季价格回调后的低吸机会。

氧化铝主力合约:山西氧化铝厂复产本周开始出量,供应增量落地,增加市场担忧

氧化铝主力合约午盘大幅下挫,收跌4.22%,报3925元/吨。

新湖期货指出,春节临近,终端消费逐渐走弱,而下游铝加工企业也陆续减产,并将逐渐进入放假状态。而供给端总体平稳,产量稳中略增,新投产能释放一定产量,不过进口量小幅下降因进口亏损加剧。随着备库结束,市场将逐步进入累库阶段。近期原材料氧化铝价格加速下跌,成本重心下游。短期市场受宏观情绪影响,不过在基本面趋弱的情况下,价格上行空间受限。短线建议逢高偏空对待。

铜冠金源期货认为,山西氧化铝厂复产本周开始出量,供应增量落地,增加市场担忧。电解铝企业春节备货开启,预期价格下跌压价采购明显,致现货成交价格大幅走低。同时,海外氧化铝报价同步下滑,市场空头氛围浓。氧化铝价格看好继续承压,延续偏空走势。

五矿期货认为,总体来看,原料端,国内整体仍未见规模复产,几内亚矿石发运大幅恢复,预计随着矿石到港增加,矿石紧缺局面将有所缓解;供给端,受环保督察和矿石紧缺影响,短期供应短期仍受限,但随着山西部分氧化铝厂超预期复产和新建产能逐步投产,预计氧化铝产量将逐步上行;需求端,电解铝开工仍维稳,增产及减产并行。进出口方面,海外氧化铝报价走低,国内外氧化铝供应同步转松,进出口结构短期预计维稳。策略方面,现货价格崩塌带动近月合约大跌,期货价格逐渐跌至成本支撑附近,短期建议观望为主。氧化铝盘面多空博弈激烈,短期价格波动剧烈,建议做好风险控制。国内主力合约AO2502参考运行区间:4000-4400元/吨。

铁矿石主力合约:铁矿石价格估值偏低,基本面有支撑

铁矿石主力合约早盘强势上涨,午盘延续涨势,收涨2.22%,报783元/吨。

南华期货指出,铁矿石基本面仍有韧性。供应端,发运环比减少,矿价下移后,非主流发运整体受到抑制。需求端,钢厂整体短期检修多于复产,铁水产量季节性下滑,但检修后钢厂吨钢利润小幅回升,钢厂盈利率也回升至50%以上,钢厂减产驱动不强。电炉也将进入季节性放假阶段,螺纹钢库存维持在低位,有一定的增产空间。此外,低价使得出口订单重新活跃,下游有刚需补库承接。但市场目前缺乏投机盘,主要原因也如上,市场预期极度悲观,但上-中-下游库存皆低的情况下若发生预期反转,则价格向上弹性将会较大。库存端,受到较少雨雪天气的影响,港口压港船只较季节性偏少,因此港口库存小累,但季节性上看目前仍在超季节性去库。钢厂补库继续,买盘较为谨慎,没有额外做库存,但下跌中现货支撑有韧性,基差走阔。此外,估值上,焦煤价格继续下探,对铁矿石价格形成支撑。因此,铁矿石价格估值偏低,基本面有支撑,关注低买机会。

正信期货表示,建材1月采购量继续下滑,淡季特征明显。本周澳巴发运环比下滑,到港同步走低,整体供应收紧;需求方面,受春节前钢厂陆续开启检修影响,整体铁水产量连续回落,需求整体下滑;库存来看,港口库存累积明显,前几周钢厂补库后,下游库存略有增加。综合来看,上周供需格局转弱,钢铁产业进入季节性淡季;矿价跟随成材下跌,考虑到春节后高炉陆续复产,铁水产量环比增加,矿价跌势或将提前结束。策略方面:前期空单下周择机止盈,春节前维持观望思路。

永安期货指出,铁矿石绝对估值中性,相对估值中性偏高,供应端季末发运冲量后预计将有所下滑,需求端铁水在下游低库存背景下仍将维持中高位水平后,考虑下游将进入累库周期,铁水上方想象力有限,预计矿石库存震荡持平,随着宏观会议基本落幕,黑色转为基本面定价,在高铁水与补库预期下铁矿石短期驱动向上,中期下游累库压力依然偏大,铁矿石形成震荡格局,长期供需格局偏宽松。

今日期市热点及未来焦点