- 小

- 中

- 大

- 超大

近期氧化铝期价大幅下跌,其中氧化铝2502合约回吐了自9月以来的大部分涨幅,1月15日截至发稿跌幅4.52%,报价3844元/吨。

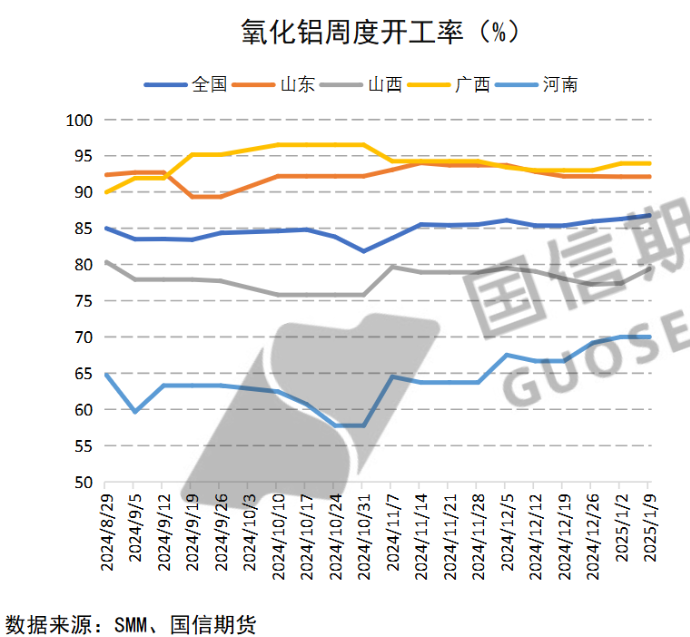

据SMM数据,截至1月10日,全国氧化铝周度开工率为86.76%,较前一周上涨0.49%,开工率持续爬升。

现货方面,1月15日据SMM报道,近期氧化铝周度开工率继续小幅上调,需求端相对持稳。随着市场上低价成交陆续传出,部分持货商出货积极性提高,市场上氧化铝现货流通货源有所增加,现货成交较网价贴水扩大。短期内,山西地区预计有部分氧化铝产能复产,供应预期增加,需求端电解铝开工相对稳定,氧化铝基本面预计维持小过剩格局,氧化铝现货价格短期或延续下跌趋势。

后续可以通过氧化铝盯盘神器-主流地区氧化铝现货价、普氏氧化铝价格(点击体验),监测海内外氧化铝现货价格的变化情况。

机构观点

中信建投期货:国产氧化铝价格持续走跌。氧化铝市场焦点依旧主要集中在贸易商方面,贸易商受市场行情偏弱影响,出货意愿较前期增强,部分贸易商让利销售。当前部分贸易商对于市场后期行情信心不足,出货意愿强烈,临近春节,部分下游电解铝企业存有补库需求,因此同步买入,市场将继续保有一定的活跃度,后续将延续少量多单成交,市场现货成交价格预计表现为继续下探。

国信期货:现货市场看空氛围仍然较重,现货价格预计持续下跌。供应端,近期氧化铝开工率不断爬升,几内亚矿石发运量回升,保障一季度氧化铝产能复产及新产能释放,供应增加的确定性进一步增强。需求端较为稳定,关注近期内外价差再度扩大后,后续出口需求是否有恢复。整体社会库存出现累库拐点也对价格形成利空压力。整体而言,“强现实”被打破,氧化铝预计延续弱势。

五矿期货:原料端,国内整体仍未见规模复产,几内亚矿石发运大幅恢复,预计随着矿石到港增加,矿石紧缺局面将有所缓解;供给端,受环保督察和矿石紧缺影响,短期供应短期仍受限,但随着山西部分氧化铝厂超预期复产和新建产能逐步投产,预计氧化铝产量将逐步上行;需求端,电解铝开工仍维稳,增产及减产并行。进出口方面,海外氧化铝报价走低,国内外氧化铝供应同步转松,进出口结构短期预计维稳。策略方面,现货价格崩塌带动近月合约大跌,期货价格逐渐跌至成本支撑附近,短期建议观望为主。氧化铝盘面多空博弈激烈,短期价格波动剧烈,建议做好风险控制。