- 小

- 中

- 大

- 超大

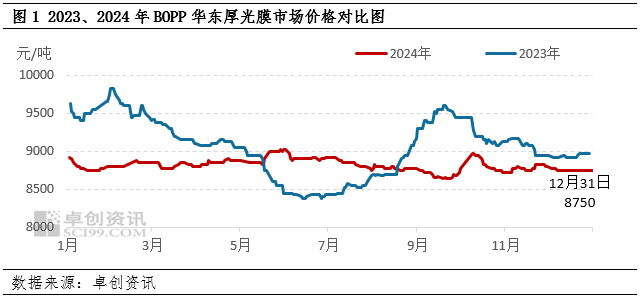

四季度BOPP价格先涨后跌再窄幅整理,季度均价较三季度略有上移。9月末及10月初在宏观、成本及订单支撑下,BOPP价格上涨,但涨后货源成交遇阻;在宏观及成本端支撑退去后,膜价进入下行阶段,随后维持小幅整理。一季度BOPP行业或先降价吸年单,节后在订单及成本支撑下价格上涨,下游完全归市后受供需矛盾压力,价格预计震荡下行。

价格:四季度BOPP先涨后跌再整理,均价较三季度略有上移

四季度BOPP价格先涨后跌再窄幅整理,季度均价较三季度小幅上涨。以华东厚光膜为例,四季度均价在8787元/吨,较三季度涨12元/吨,涨幅在0.14%;较去年四季度下跌402元/吨,跌幅在4.37%。具体来看,国庆节前一周,在国内“降准“、“降息”等宏观政策影响下,原料PP期货、现货均有上调。国庆期间,国际原油实现五连涨,成本端再给BOPP市场一定提振,10月假期归来,BOPP上涨,且幅度较大。随后宏观及成本端支撑减弱,且BOPP下游对高价货源接受力度有限,价格快速进入下行通道。11月起,BOPP市场主流价格基本在8600-8900元/吨区间范围内波动。

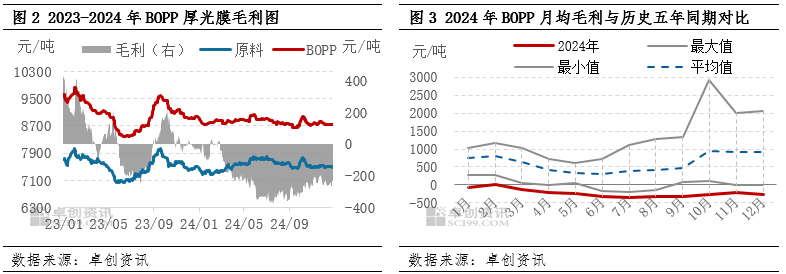

毛利:四季度BOPP毛利负值略有修复,但仍处于历史五年同期低位水平

2024年BOPP行业供需面承压,全年毛利基本维持负值,四季度BOPP行业厚光膜毛利负值略有修复,但仍跌破历史五年同期新低。四季度BOPP厚光膜平均毛利在-244元/吨,较三季度抬升82元/吨,较去年同期下滑268元/吨。毛利长期负值,对BOPP底部价格存一定支撑。

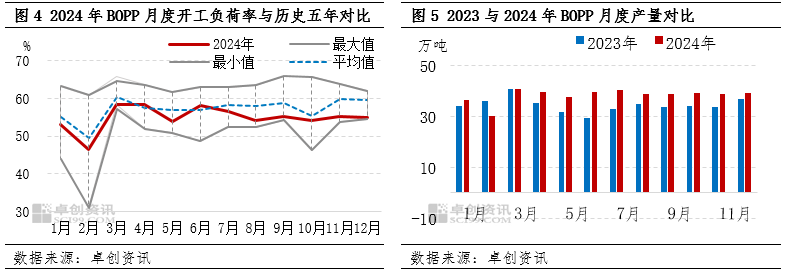

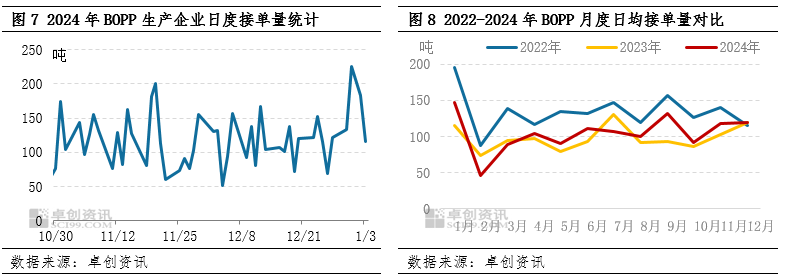

供应:新增投产延期,开工基本维持稳定,现货供应充足

原定于四季度投产的产线均已推迟,12月末南通地区有1条旧线重启。现有装置来看,四季度生产企业多数根据自身订单及机器情况检修装置,月度开工负荷率在54%-56%之间的中低位水平,国庆节前期生产企业接单较多,订单周期延长,国庆期间装置检修虽不多,但仍比三季度开工下滑。综合看,四季度产量较三季度下降。四季度产量在117.1万吨,较三季度下降0.85%,较去年三季度增幅11.43%。

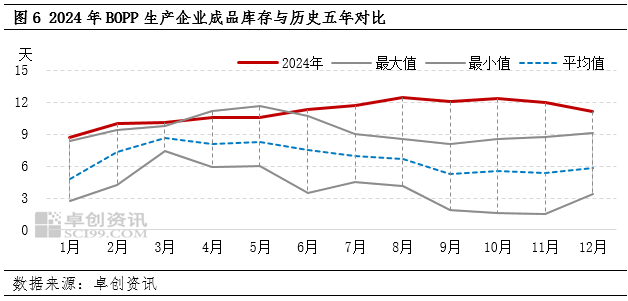

库存来看,四季度BOPP行业成品库存呈下降趋势,平均成品库存多数时间在11-12.3天,11-12月临近元旦及春节,市场刚需单释放增加,且下游提货速度加快,库存下降,但仍为历史五年同期偏高水平。新增产能延迟释放,产量减少,库存下滑,供应端压力略有缓解。

需求:阶段有量,刚需交投为主

四季度市场刚需交投为主,需求阶段放量增加。10月中下旬面临原料与BOPP双跌局面,BOPP下游拿货谨慎,且多消耗前期备货,市场交投偏淡。11月起,临近元旦及春节,对BOPP的需求增加,且原料PP阶段上涨刺激下游补货,需求阶段有好转。综合看,需求先淡后暖,给到BOPP的支撑先弱后强。

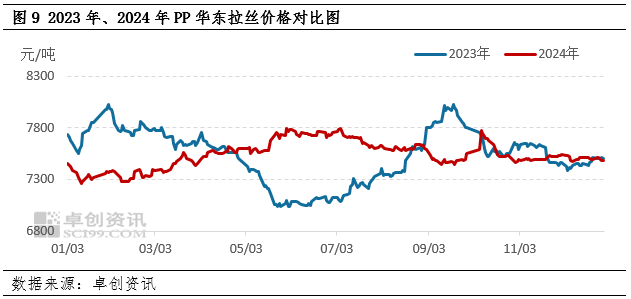

成本:PP价格先涨后跌再整理,成本端支撑先强后弱

四季度原料PP呈先涨后跌再整理趋势,季度均价较三季度小幅下跌,成本端给到BOPP的支撑先强后弱。11月起PP基本维持高位整理态势,成本端变动有限。以华东拉丝为例,三季度均价在7531元/吨,较三季度均价下跌29元/吨。趋势上成本端给到BOPP的支撑先强后弱,随后基本稳定。

2025年一季度来看,BOPP或先跌后涨再跌,需密切关注行业投产、需求释放及原料端情况,另外市场玩家心态、政策及消息面也会对BOPP走势产生影响。具体来看:

供应端:原定于2024年四季度投产的新线多数延迟至2025年一季度投产,预计一季度有5条线投放市场,行业扩能脚步持续,另外有1条旧线重启。一季度恰逢春节,1月中下旬起生产企业陆续停机检修,检修时长多在7-15天,行业开工负荷率下降,供应有缩减预期。需求端来看,1月中下旬BOPP下游陆续入市采购年单,市场需求有望好转,但年单价格基本低于刚需单价格。1月末及2月上旬市场基本处于有价无市状态,下游消耗前期备货为主,3月刚需单成交或有增加。

|

表 2025年一季度中国BOPP计划投产统计 |

||||

|

时间 |

生产企业 |

设备宽度 |

设备条数(条) |

预计新增产能 (万吨) |

|

一季度 |

河北海伟 |

8.7米 |

1 |

4.5 |

|

群力塑胶 |

8.7米 |

1 |

4.5 |

|

|

四川新康意 |

8.7米 |

1 |

4.5 |

|

|

烟台中膜 |

9.1米 |

1 |

5 |

|

|

亚力亚(郯城) |

8.2米 |

2 |

旧线重启 |

|

|

数据来源:卓创资讯 |

||||

成本端:预计一季度国内PP市场整理后走低再上涨。一季度有新增产能释放同时为装置检修淡季,供应预计增加。需求端,受春节假期影响,1月初下游节前备货需求阶段性释放,但预计力度有限。随后下游以及物流陆续进入假期,需求缩减明显,节后下游恢复生产需要一定时间,2月需求量预计为年内低点,叠加节后企业库存累积压力增加,降库促销意愿预计增加,市场重心下移明显。3月下游开工逐步恢复,对市场支撑力度增强,市场重心走高。综合看,成本端给到BOPP的支撑先弱后强。

综合来看,2025年一季度BOPP或先降价接年单,随后价格上涨,并在节后归来涨至相对高点,此后受供需压力,价格进入下行通道。一季度BOPP行业产能新增与装置检修并存,供应端波动不大。原料PP先稳后跌再涨,成本端给到BOPP的支撑先弱后强,1月中下旬膜厂降价接年单,订单周期延长后价格上涨,节后受订单支撑价格仍处高位,2月下旬随着前期订单陆续交付,接单意愿增强,价格或震荡下行。多空交织,一季度BOPP先跌后涨再跌概率大,具体仍需关注行业投产以及宏观政策实质性落地的情况及市场情绪的变化。