- 小

- 中

- 大

- 超大

随着当选总统特朗普准备重返白宫,美元坚挺得令人意外。本周早些时候,美联储编制的美元名义贸易加权汇率指数略低于130。根据美联储和FactSet的数据,这是自1973年3月以来的最高水平。

其他衡量美元强弱的指标并没有那么高。FactSet数据显示,ICE美元指数最近突破110,达到2022年11月以来的最高水平。该指数衡量美元对最大发达市场竞争对手的价值,其中欧元兑美元的权重最大。

然而,麦格理全球市场策略师Viktor Shvets指出,就投资者而言,美元相对于其他货币的绝对水平并不重要,重要的是其升值速度。

“无论怎么看,美元都达到了相当高的水平,“Shvets说。

近期美元升值的速度相当快。美元指数自选举日以来上涨了9%,在截至去年12月的季度中上涨了7.7%,根据FactSet数据,这是自2015年第一季度以来的最佳季度表现。

鉴于美元对全球经济的重要性,如此快速的波动可能会产生深远的影响。

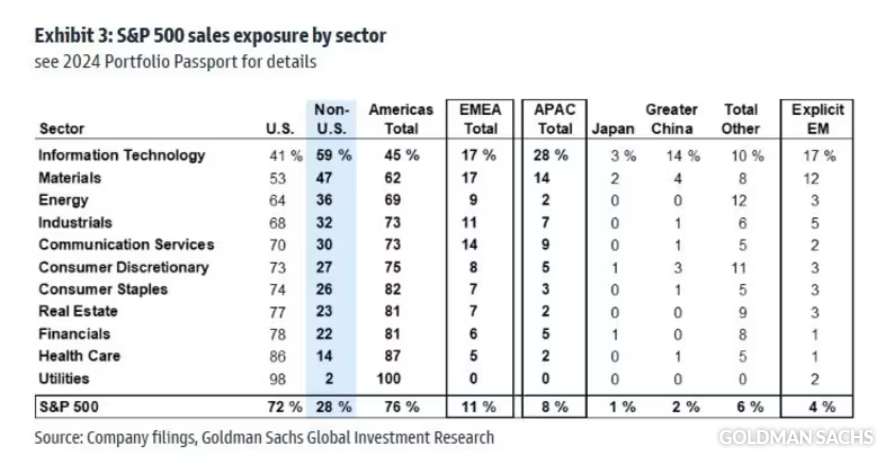

根据Shvets和其他人的说法,也许影响最直接和最明显的是美国企业的业绩。在最近的一份研究报告中,高盛的一个分析师团队根据美国上市公司海外销售额的百分比,列出了标普500指数中最容易受到美元升值影响的行业。

美元走强会导致海外收入的美元价值下降,从而加大了货币换算效应可能导致企业无法实现华尔街的销售和收益目标的可能性。至少,企业不会像原本那样超额完成目标。

这可能会对美国股市带来潜在的严重后果,目前该市场的涨势已经摇摇欲坠。根据高盛的统计,最脆弱的三个板块是信息技术板块以及材料和能源股。

根据高盛对财报电话会议记录的分析,高管们在去年第三季度并没有真正考虑强美元的影响。但考虑到美元的上涨速度,这一次这一影响可能会显著得多。

“根据对财报记录的审查,外汇并不是三季度财报季的重要焦点。然而,我们预计管理层和投资者对这一问题的关注将在第四季度财报季增加,这与美元走强的历史时期一致......事实上,美元的大部分升值发生在2024年的最后几个月,”高盛团队表示。

摩根士丹利的迈克·威尔逊(Mike Wilson)在本周早些时候的一份报告中表示,美元升值可能会对海外收入敞口较大的公司收益造成更大的压力,这可能会对他们的股票产生更大的影响。结果可能是本财报季标普500指数成分股公司出现“更分化的业绩表现”。

另一个担忧是,美元走强可能会对海外经济和金融市场造成更大的阻碍。投资者已经在股市上看到了这种情况,在过去一年,以美元计算的国际股票的表现明显落后于美国同行,尤其是当它们的回报率换算成美元后。

随着美元走强对本币施加更大压力,其他国家可能会开始感到更大的负担,这可能会限制货币当局降低利率以提振内需的能力。

荷兰国际集团的一个分析师团队指出,巴西当局已经需要花费300亿美元的外汇储备,而他们的央行也不得不提高利率,以捍卫不断贬值的巴西雷亚尔。FactSet的数据显示,在过去12个月中,美元兑雷亚尔上涨了25%以上。

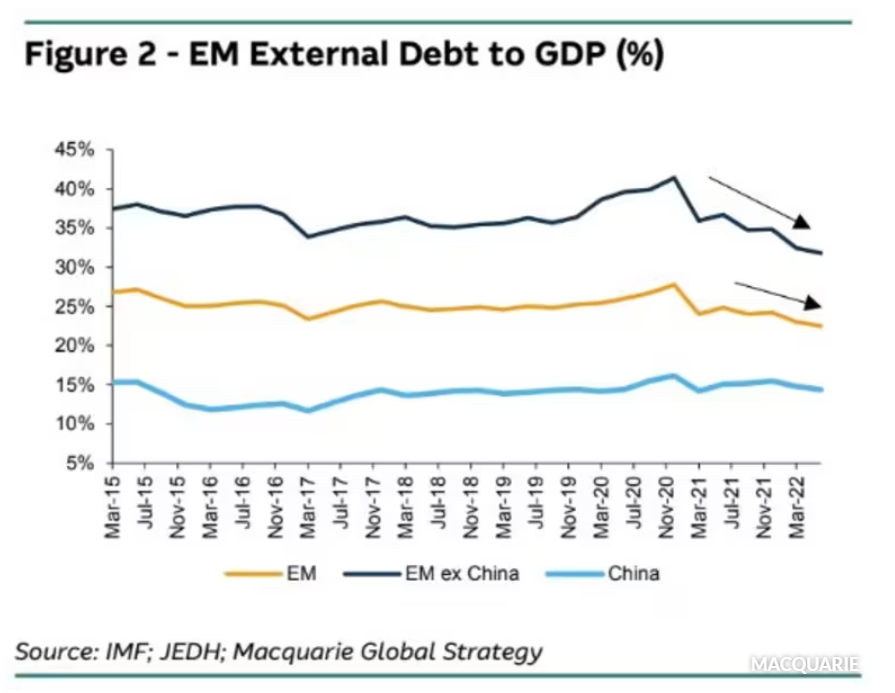

新兴市场经济体并不像几十年前那样容易受到美元走强的影响。Shvets说,在上世纪90年代后期,亚洲货币危机导致泰铢等货币螺旋式下跌,最终不得不依靠国际力量来防止危机蔓延。同样,在上世纪80年代初期,美元走强引发了拉丁美洲的债务危机。

如今,新兴市场国家的外汇储备要强大得多。Shvets指出,相对于GDP而言,它们的外债水平也较低。

不过,他补充说,美元越强势,全球金融体系中某个地方出现问题的可能性就越大。

“美元的主导地位如此高,它决定了全球流动性、全球资本成本和全球需求,”Shvets说。

幸运的是,Shvets和其他人表示,美元的走强可能不会持续太久。

过去一年里,有几件事促成了美元的走强。首先是美国经济相对于其他国家的相对弹性,主要是在欧洲和其他新兴市场国家。瑞银的策略师团队表示,美国政府债券相对较高的收益率率和美国股市的丰厚回报也有助于吸引更多外国投资者进入美国市场。

其中最明显的一点是,强劲的美国经济数据帮助推高了政府债券收益率,这反过来又支撑了美元。此外,人们预期特朗普政府可能会实施关税和大规模驱逐移民出境等潜在通胀性政策,从而推动美元走强。

瑞银团队表示,投资者可能没有充分认识到特朗普政府关税的潜在影响。然而,彭博社和《华盛顿邮报》最近的报道表明,新政府将采取比特朗普在竞选期间所暗示的更渐进的方式征收额外关税。

更激进的关税则可能会在未来几个月加剧美元的强势。但无论如何,瑞银策略师认为,2025年上半年和下半年的美元表现可能截然相反,上半年美元将全面走强,而下半年可能会走软。