- 小

- 中

- 大

- 超大

2024年中国TDI在产能继续扩张,产出大幅增加,内需微增出口小幅增长的背景下年末以供应偏紧收尾,年均价远低于上年,且年内波动幅度较上年收窄。未来几年仍有更多TDI产能将投产及建设,而外部环境遍布不确定性,市场对2025年依然充满担忧。

关键数据解读

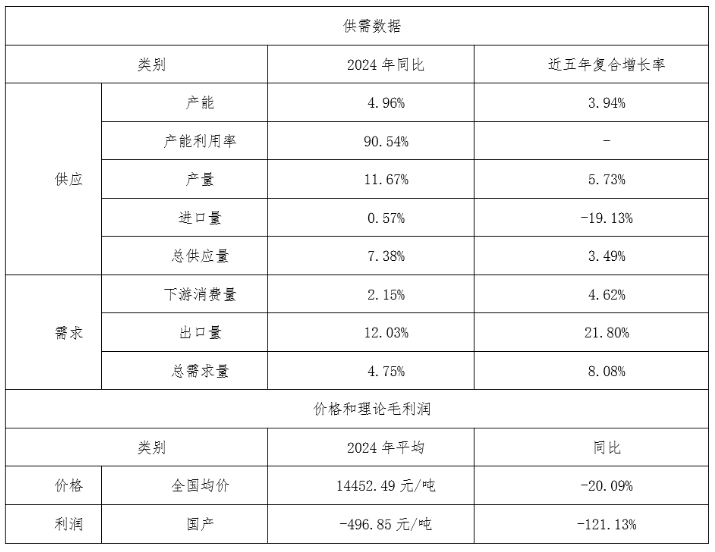

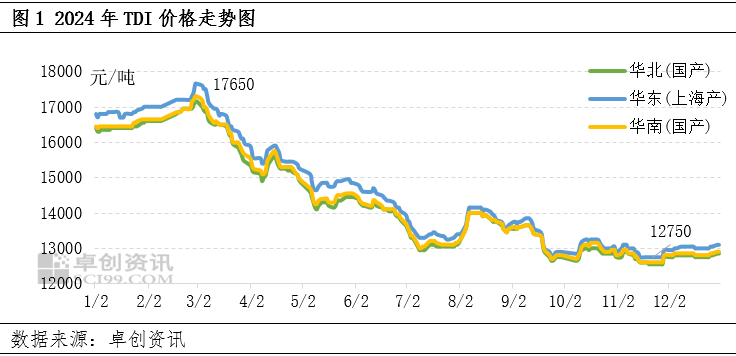

1、2024年TDI全国均价同比跌20.09%,振幅收窄

2024年TDI价格较上年低,全国市场均价14452.49元/吨,同比跌20.09%,整体供大于求的结构是主因,预期的长线低迷是直接原因。年内价格最高点出现在2月底3月初,为17650元/吨;最低价出现在11月,为12750元/吨,高低价差4900元/吨,振幅38.43%。整体价格走势大体可分为三个阶段:

2024年TDI全年走势前高后低,上涨空间均较小,下跌较为持续且跌幅深。1-2月份市场仍在延续上年供应偏紧的格局,一方面装置开工仍不稳定,产量尚未达到理想状态,供应缺口的填充缓慢,工厂供应持续打折且发货较慢,给予价格面较强支撑,期间工厂出价表态亦较为积极,该结构延续至春节后,在需求尚未启动时由供应端推动价格涨至年内高位。3月份后下游需求启动,但普遍反馈弱于往年同期,亦弱于市场预期,加之多数下游用户春节前有一定原料储备,下游转入消耗模式减少现货采购,市场买盘量不足,卖方逐渐开始承压。另一方面3月份虽然仍有部分装置波动,但厂方整体开始还完欠单拥有少量库存,供货意愿提升,商家同步转入积极销售,市场价格在3月份进入快速下跌,跌势延续至4月初。

在3月份价格深跌2000元/吨之后,市场心态面转换,一方面前期用户持续消耗后原料储备降低,进入补库周期,另一方面厂方继续执行打折供货,叠加后续的部分装置检修等利好,盘面出现超跌反弹。但后续基本面上看中长线供应预期仍有增加,加之下游集中备货后再度转入消耗,反弹持续时间不长,重新回到下跌通道,并震荡持续至7月份。

7月份市场突发数套装置计划外停车,除万华烟台与甘肃银光陆续公布计划内停车时间外,科思创海外装置因天气等原因亦有临时停车和降负,下旬甘肃银光与韩国韩华装置一条生产线亦停车,前者短停后重启,后者预计持续月余。供应端由宽松预期转向收紧,主要供应商中下旬对分销渠道陆续打折,卖方心态面得以修复。彼时下游仍然处于淡季中,消耗相对缓慢,但补充意愿有所调整,市场基本面条件好转,价格筑底后进入反弹通道。

此后的8-10月份装置波动不断,计划内检修密集,部分检修远超计划时间,临时停车亦较多,行业产量连续数月低于预期,而此间海运费高位转跌,出口订单增量,国内TDI社会库存开始较快消耗降低,价格面得到支撑涨至8月下旬。虽然9月之后基本面条件并未恶化,但装置的波动不可预测,市场大多数参与者按照乐观开工的预期进行销售调整,以积极出货思路为主,期间主要工厂长达数月进行打折供应,尤其对贸易市场,但仍未有效提振心态面,价格震荡下行,直至国庆节后得以小幅修复。

四季度价格处于筑底整理阶段,年底翘尾修复。期间装置波动仍然不断,并且出口持续增量,产出损失较多,实际产出难以覆盖总需求,社会库存持续消耗至低位,价格面得以底部温和修复,形成翘尾行情。

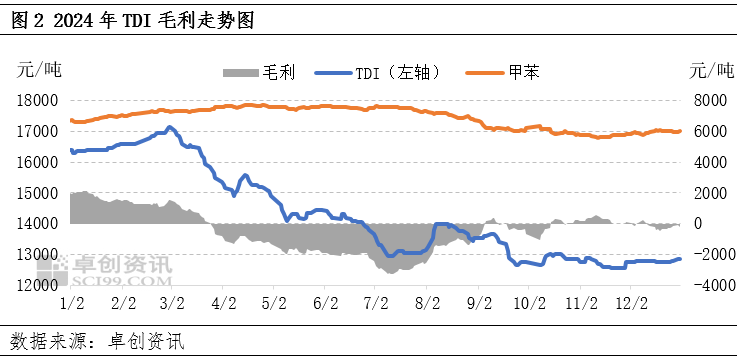

2、毛利润降低同比下跌121.13%

2024年平均亏损496.85元/吨,远低于五年平均盈利,较上年盈利下降121.13%。上半年原料上涨给予较高的成本压力,彼时TDI价格尚处于年内较高水平,保证了一定的盈利空间,但二季度TDI价格快速下行,生产装置逐渐进入亏损状态,持续较长时间。三季度甲苯进入下跌通道,成本压力降低,但TDI价格反弹吃力,整体仍在跌势中,导致盈利修复困难,基本在成本线挣扎。四季度甲苯进入反弹修复通道,TDI处于筑底阶段,TDI常态化处于小幅亏损状态。从装置方面看,大多数装置年内运行以微亏状态为主,仅少数装置可以实现长时间微利。

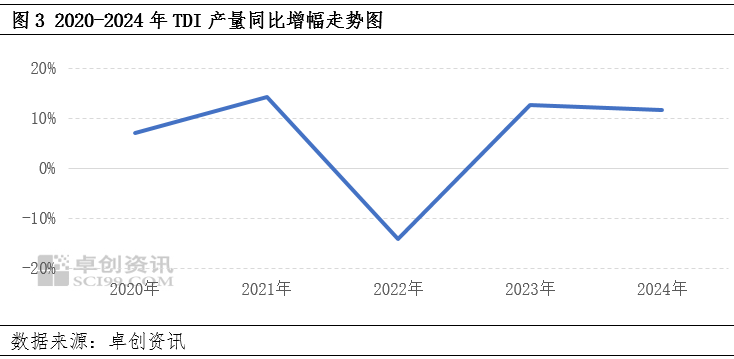

3、新装置投产产量增加11.67%

2024年4月万华福建一期25万吨装置建成投产,下半年甘肃银光装置升级扩大产能,2024年中国TDI总产能148万吨,大幅提高产出能力,虽然下半年装置计划外停车检修较多,但仍然实现产量较上年增加11.67%。

在《2023-2024中国TDI市场年度报告》中,卓创资讯预计2024年中国产量将达到144万吨,将较上年增加20%,然而最终实际产量较预期低7%左右。偏差的形成主要是由于出现了较长时间的检修延长,和部分设备故障导致的装置较长时间低负荷运行,以及8-12月份相对密集的计划外停车。

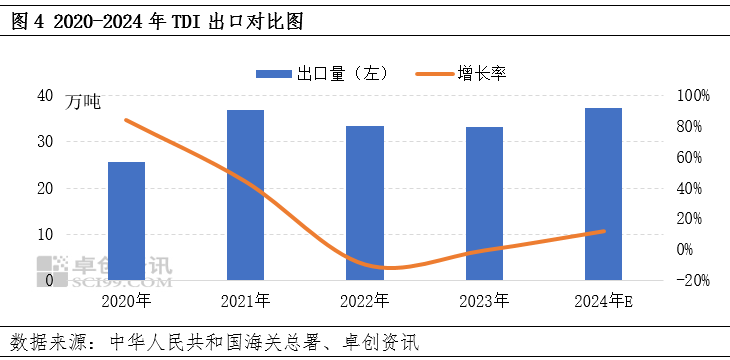

4、出口继续增加增幅或超12%

预计2024年全年中国出口TDI超过37万吨,再度实现增长,且增幅或近12%。2024年开年出口市场便遭遇海运费快速上涨,涨势贯穿至7月中,严重制约了出口方的接单和发货,部分生产商因与船公司签订有年度长协运价,尚可对冲部分海运费上涨带来的成本抬升,但仍有大量即期订舱成本上涨。出口商基本多采用即期订舱方式,对生产商多以FOB价进行采购,对海外报价优势被削弱,出口积极性遭打击。

从月度出口数据来看,1-7月份出口量均未突破3万吨,8月份首度突破3万吨大关,与海运费的高位下跌密切相关。历史上单月出口量突破3万吨仅有20个月,单月出口量突破4万吨仅有2个月,因此虽然2024年8-11月份出口恢复至3万吨以上,但并不属于较好水平。但自8月份起的出口修复,助力年度总出口量实现增长。

结语:从数据上看,2024年TDI市场整体供需平衡,发生较大变化的数据集中在产量、出口及价格,虽然产量有了大幅提升,但由于下半年出口的整体增加,以及装置波动等,年尾市场依然走入供应紧张形态。年内海运费一度制约出口,但整体影响在下半年减弱,人民币贬值对出口的助力作用提升。价格面的颓势除了供需平衡的大结构之外,更多受累于市场的持续性信心不足,而信心的缺失由国内房地产市场疲软、海外地缘政治及中美贸易预期等综合形成。2025年市场仍然继续面临产能增长、外部不确定性高、内需增长乏力等问题,但同时有部分海外老旧装置淘汰、人民币贬值、新能源汽车快速增长等利好条件。生产企业经历了长时间亏损后,2025年对盈利的预期及渴望将提升,价格操作上或相对积极。