- 小

- 中

- 大

- 超大

近期豆系强势反弹,其中豆粕2505合约自12月低点2549涨超10%,1月22日截至发稿涨0.71%,报价2850元/吨;豆一2505合约1月22日截至发稿涨0.17%,报价4028元/吨;豆二2505合约1月22日截至发稿涨0.46%,报价3482元/吨。

1月21日,据外媒报道,巴西植物油行业协会(Abiove)发布的最新预测显示,2025年巴西大豆产量将达到创纪录的1.717亿吨,较上月预测增加300万吨;出口量将达到1.061亿吨,较2024年增长7.4%,并创下历史新高;国内大豆加工量将达到创纪录的5710万吨,同比增长3.8%;库存预计为975万吨,较12月预测的950万吨有所增加,且比2024年的两倍还多。

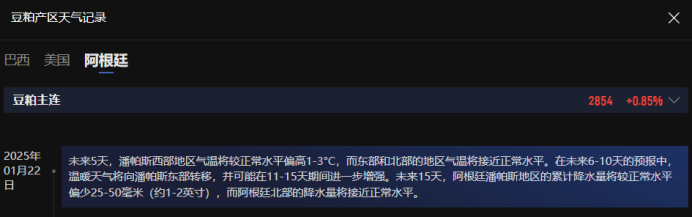

1月22日,据外媒报道,在刚刚结束的周末,阿根廷农业产区并未出现预期的强降雨。气象预报显示,未来8到14天内阿根廷部分地区的天气将持续干燥。这引起市场对这个全球头号豆粕出口的大豆产量潜力的担忧。

国泰君安期货表示,近期粕价持续走强,主要因素:1)1月USDA双报告利多。2)南美产区不利天气:巴西收获偏慢、南部产区偏干,阿根廷偏干、优良率较大幅度下降、降水改善有限。3)关税担忧缓解:特朗普就职首日并未加税、中美贸易转向谨慎乐观。前两点市场有所消化,但第三点市场提前交易不多、可能还会进一步消化,激励美豆价格偏强、从成本端偏多豆粕。

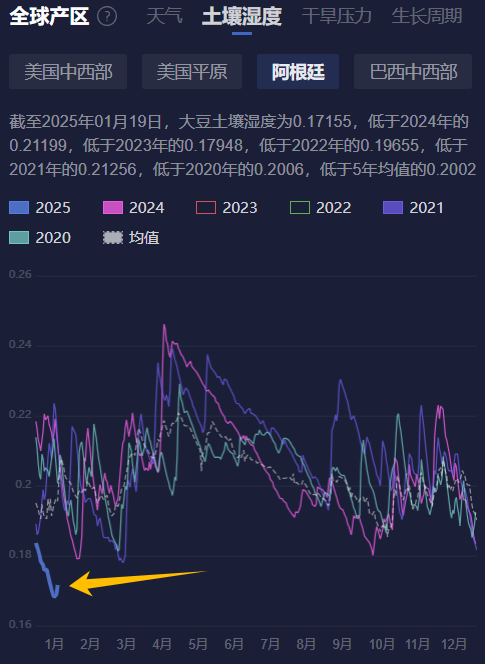

我们可以通过豆粕盯盘神器-产区天气和土壤湿度(点击体验),关注全球大豆主产区的天气记录和土壤湿度数据,从而全面分析天气和干旱对大豆生长的影响。目前天气记录显示,阿根廷近期降雨较少。且大豆主产区的土壤湿度低于历年均值水平,若土壤湿度持续处于低位,干旱或将对阿根廷大豆产量造成影响。

机构观点

混沌天成期货:巴西收获偏慢对近月价差有支撑,预计豆粕3月之前维持偏强格局

供应方面巴西大豆收获推迟对近月豆粕价格有支撑。总供应来看巴西仍然维持丰产预期,目前开始收获需要关注实际产量和预测产量是否存在预期差。需求方面,年底备货需求支撑豆粕基差。巴西收获偏慢对近月价差有支撑。预计豆粕3月之前维持偏强格局。后期随着巴西大豆集中上市,到港量增加之后5月豆粕存在压力。

华鑫期货:油脂油料延续强势,豆粕领涨油粕

阿根廷大豆产区天气干旱持续,巴西大豆升贴水止跌企稳,CBOT大豆延续涨势带动双粕强势上涨,国内大豆、豆粕持续去库,根据国家粮油信息中心数据显示,截至到1月17日当周,全国主要油厂进口大豆商业库存为573万吨,环比下降5万吨,豆粕库存为56万吨,环比下降5万吨。双粕市场看涨情绪浓厚,关注后续南美天气情况以及中美贸易关系变化。

光大期货:阿根廷天气担忧及中美贸易关税担忧是价格上涨的主要原因

CBOT大豆大幅走高,触及9月以来最高价位,因对南美天气的担忧和巴西收割推迟提供了支撑。美政府承诺的关税并没有立即实现,这一消息提振了大豆期货。由于巴西新作收成的库存仍处于历史低位,巴西大豆价格反弹提振价格。巴西数据显示,收割率未1.7%,创20/21年度最低。阿根廷最近降雨并没有缓解干旱可能会进一步损害作物单产的担忧。国内方面,豆粕期价跟随上涨,阿根廷天气担忧及中美贸易关税担忧是价格上涨的主要原因。