- 小

- 中

- 大

- 超大

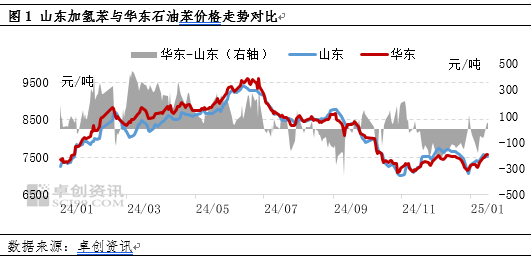

元旦前后,国内纯苯市场先跌后涨,截至1月17日,华东纯苯主流现货参考7575元/吨,较12月底低端7135元/吨累计上涨440元/吨,涨幅6.17%。12月下旬港口持续累库、北方买盘接货低迷等多方面利空作用,纯苯市场出现一波快速下跌。但12月底价格接近年内低位后,买盘入市积极性明显提高,叠加1月份华东纯苯港口库存累库速度放缓,甚至中旬出现逐渐去库,叠加春节前部分下游工厂备货需求增加,市场出现明显低位反弹走势。但中旬后期,市场持续利好支撑不足,行情开始转稳整理运行。

节后供需预期暂稳对价格存支撑

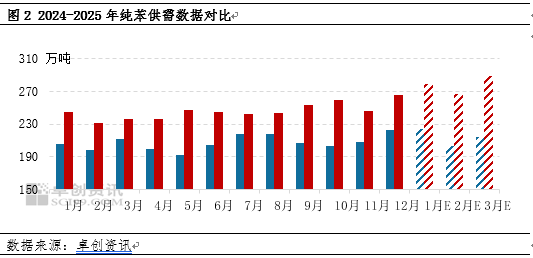

从供需角度来看,1月份纯苯价格低位回弹也受到供需面的利好支撑。1月份预计国内纯苯实际消费量仍保持增长趋势,预计当月纯苯实际消费环比上月增幅5%,叠加春节前部分终端工厂仍存在一定采购需求,对当月价格起到一定利好带动。2月份受春节假期及自然天数减少影响,预计纯苯消费量将出现4.43%的下降,但节后供应量(石油苯国产+加氢苯国产+石油苯进口)预计降幅或将达到8%左右,因此供需面对于节后纯苯市场仍将存在底部支撑作用。

油价高位宽幅波动成本支撑增加

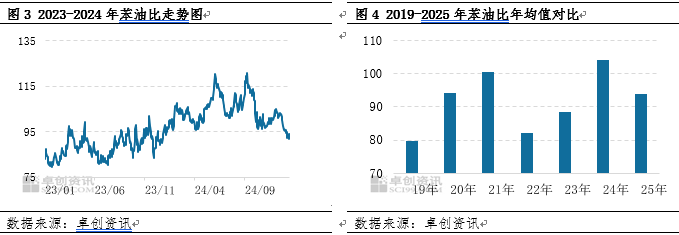

原油作为多数化工品市场的源头产品,对纯苯市场的影响也是至关重要。由于纯苯属于副产品,因此无法从原料角度直接分析利润变化对价格的影响。因此卓创选取苯油比(原油与国内纯苯现货比值)作为分析油价对于纯苯影响的参考指标。从图4近几年苯油比年均值变化来看,2022年以后,伴随国内纯苯下游行业的快速扩张,自身供需面对于纯苯价格的支撑逐渐增强,苯油比年均值呈现逐年递增的状态,并且在2024年达到近年来的峰值,年均值达到104.22。

从图3来看,自2024年12月下旬以后,国际原油价格整体呈现上行后高位运行状态,而纯苯价格受自身及主要下游苯乙烯走势影响,重心持续向下,苯油比呈现快速下跌状态,截至1月17日,已经达到近一年以来的最低位,因此从原油角度来看,纯苯目前价格可以认为处于中低位水平运行。

从季节性波动特点看2月上涨概率大于下跌概率

从过去十年纯苯季节性波动特点来看,1月、2月市场上涨概率大于下跌概率。传统角度来看,春节往往处于1月末或2月上旬,节前备货及节后需求恢复对阶段性市场会存在一定利好支撑。而2025年来看,1月份截至17日,华东纯苯均价7446元/吨,较去年12月份下跌144元/吨,跌幅1.90%。而2025年1月份之所以出现和往年多数时间相悖的走势,与2024年下游行业亏损压力过大及8月份以后连续5个月进口量超过40万吨因素密切关联。

节前行情或清淡收尾节后存上行预期

临近年末,节前下游工厂备货陆续进入收尾阶段,而华东港口库存逐渐去库,油价处于相对高位震荡状态,多空消息并存下,预计春节前纯苯市场继续波动空间或整体受限。而春节后走势来看,下游开工相对平稳,节后纯苯需求预期尚可而供应减少,油价高位宽幅震荡概率较大对节后纯苯市场也存在一定成本支撑,叠加近十年纯苯季节性波动规律,预计2月份国内纯苯市场或维持稳中偏强状态,均价环比或存上涨空间。