- 小

- 中

- 大

- 超大

【导语】春节期间烧碱供需两端均有减量,氯碱企业库存增多,谨慎调价,价格多持稳,下周多数地区随着需求恢复,加之供应端提振,价格或小幅上涨。

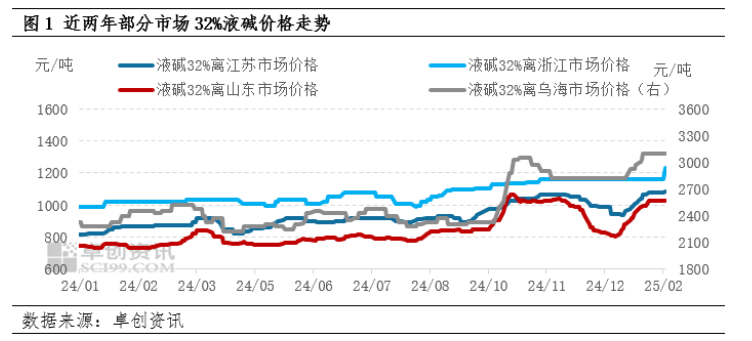

春节期间,多数地区液碱价格稳定,部分企业根据自身出货、库存情况,价格有小幅涨跌。以山东地区为例,多数企业32%液碱价格持稳,仅西部部分氯碱企业节中价格小幅涨跌,节中32%液碱主流成交区间仍为980-1075元/吨。

受春节影响,下游需求减少,部分氯碱企业负荷也有下降,假期内多数氯碱企业出货压力加大,库存有所增加,调价谨慎。

需求端来看,春节部分中小下游企业停车放假、减产,部分贸易商放假,加之运输效率下降,整体接货情况较节前转差,市场活跃度下降。但多数下游企业仍维稳运行或降负荷生产,对液碱价格仍有需求支撑。

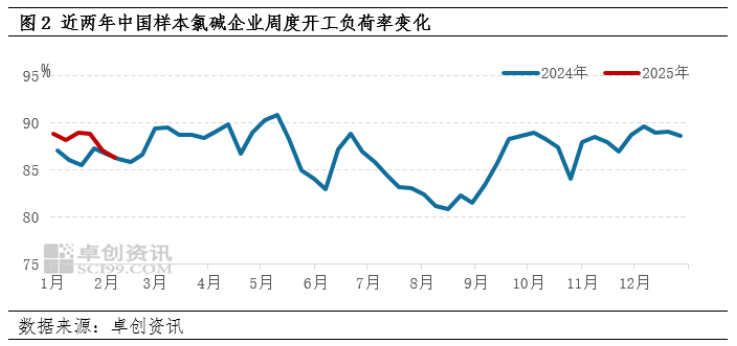

供应端来看,春节期间,多数氯碱企业生产正常,但因液氯下游需求疲软、运输效率下降,液氯出货进一步转差,华中、华东等地部分氯碱企业降负荷保价、减轻销售压力,广西、安徽等地也有部分氯碱企业检修,多地开工负荷率较节前下降。2月6日全国样本氯碱装置周度开工负荷率为86.28%,较节前1月23日88.86%下降2.58个百分点。

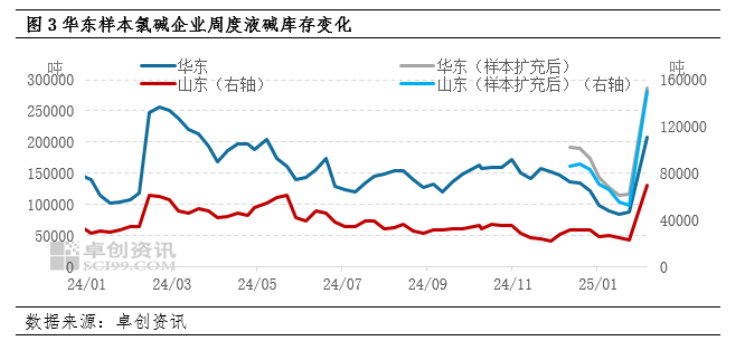

因下游放假、减产、贸易商放假、运输效率下降,节中氯碱企业出货情况较节前转差,多数氯碱企业库存增多,但节前氯碱企业多库存低位或无库存,且节中部分氯碱企业负荷下降或检修停车、部分地区供应仍紧张,节后多数氯碱企业库存压力不大。2月5日华东地区32%液碱样本企业库存为286950吨,较节前1月23日117600吨增加144.01%。

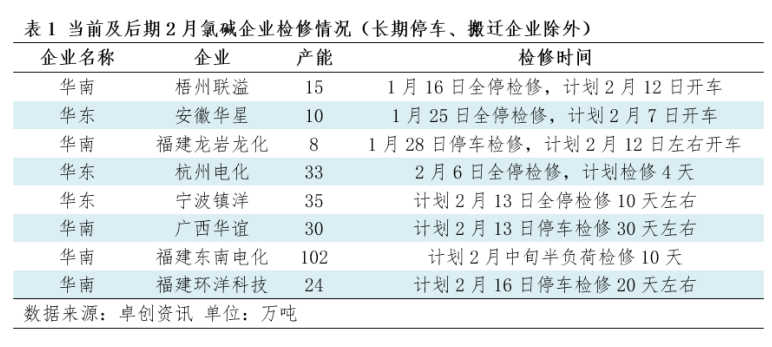

节后下游和贸易商接货尚可,部分氯碱企业因库存低位、周边企业涨价影响、供应紧张等,价格已有上涨。后续随着下游逐步复工复产,需求预计小幅增加,因液氯停车放假的下游多预计正月十五后恢复,部分因液氯出货不佳降负荷的氯碱企业正月十五前暂或保持当前负荷,限制液碱供应能力,目前及后期福建、广西、浙江等地有氯碱企业检修中或存检修计划,供应存进一步减少预期,预计下周氯碱企业库存压力逐步减小,湖北、广西等地供应持续紧张,提振当地市场价格,综合供需两端情况来看,预计下周多数地区价格小幅上涨。