- 小

- 中

- 大

- 超大

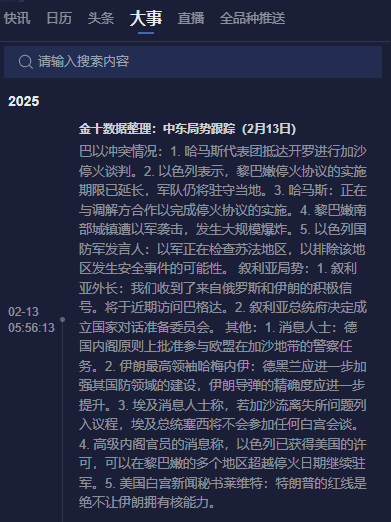

中东局势缓和:2月12日晚间,哈马斯代表团抵达开罗进行加沙停火谈判,以色列表示黎巴嫩停火协议的实施期限已延长。这些消息降低了市场对红海航线中断的担忧,削弱了此前因地缘紧张局势带来的运价上涨预期。

现货市场疲软:国投期货表示,尽管部分航司如HPL、COSCO、CMA等已率先上调3月报价至4000美元/TEU上方,但当前货量偏弱的现状尚未扭转,2月现货运价仍处于下行通道。上海航运交易所数据显示,截至2月7日,上海集装箱出口运价指数(SCFI)欧洲航线报2147点,较春节前最后一次数据累计下跌近16%。

长约签订减少:一德期货表示,今年长约签订数量可能不及往年,部分货物将重回即期市场,这进一步削弱了市场对运价上涨的信心。

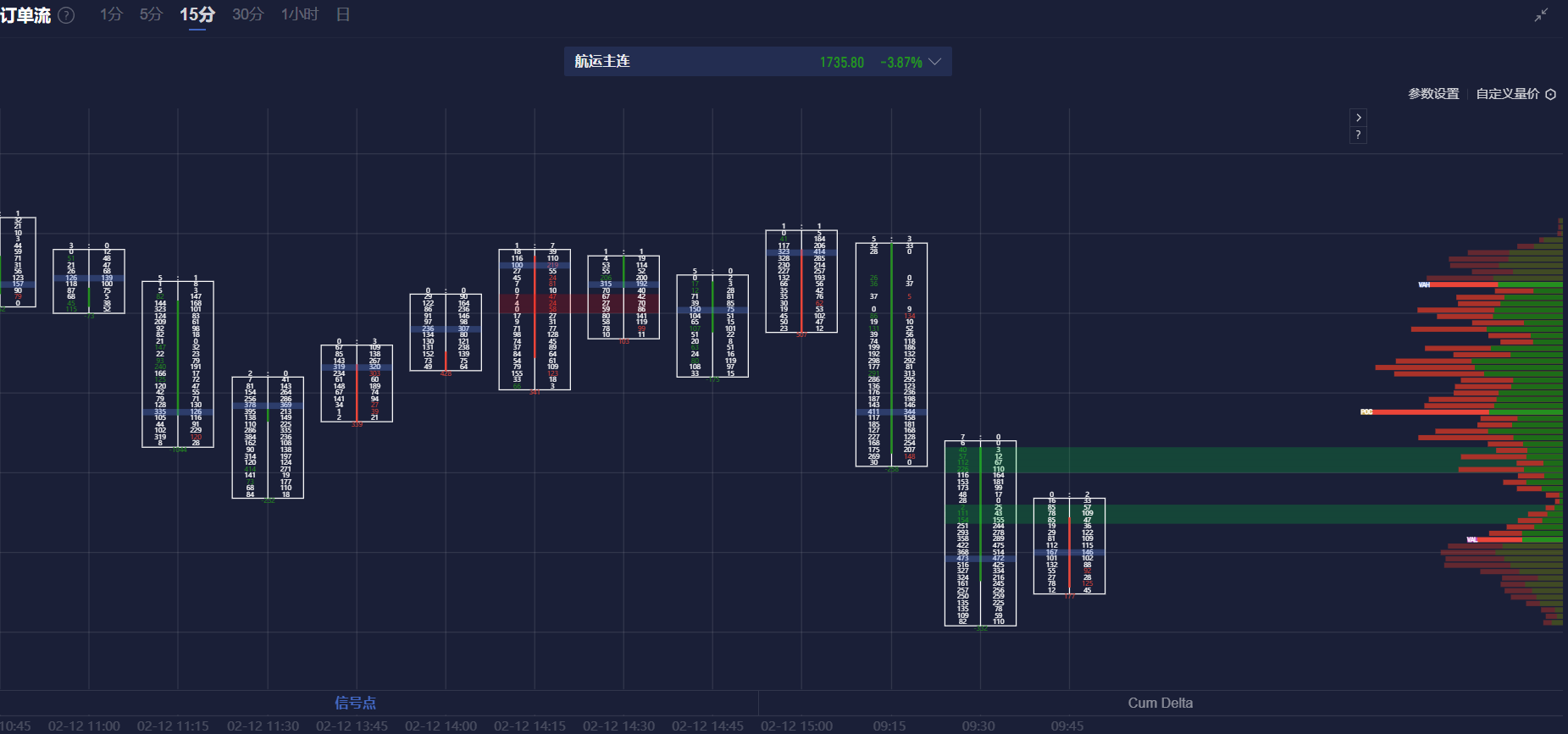

集运欧线期货盯盘神器·资金炸弹功能 (点击体验)显示,集运欧线主力合约在09:30产生新的空头堆积带,且价格维持在此前形成的空头堆积带下方,价格受到主卖资金的压制。

机构如何解读集运欧线主力合约后续走势?

申银万国期货:预计短期提涨预期已兑现,后续进入提涨能否落地及落地程度的博弈中

继HPL提涨3月起欧线运价后,MSK第九周开舱至鹿特丹报价持平第八周,大柜报价2200美金,同时COSCO和CMA线上报价跟涨HPL,将3月起至鹿特丹大柜分别提涨至4125美金和4235美金,3月起运价企稳的可能性增加。随着2月底各船司的报价逐渐接近长协价,船司较往年提前提涨以期达到企稳运价的目的。以企稳后大柜3000美元计算的话,对应SCFIS欧线在1950-2000点之间,基本对应此次EC2504的反弹高点,最新OA联盟跟涨报价也基本和HPL持平,预计短期提涨预期已兑现,后续进入提涨能否落地及落地程度的博弈中,短期进一步向上可能需要新的驱动,关注其他船司的跟涨意愿及实际落地情况。

一德期货:盘面已提前计价部分船东对于3月运价的提涨预期,有短线资金减仓表明当前位置出现分歧

由于盘面已提前计价部分船东对于3月运价的提涨预期,有短线资金减仓表明当前位置出现分歧。现货方面,据调研了解,今年长约的签订数量可能不及往年,表明将有部分货物重回即期市场,且已有货主表示将运输计划分散至全年,因此传统航运市场季节性走势将继续弱化,随着下游陆续复工复产,预计需求端将逐步改善,船商涨价落地的概率较大,且对比去年盘面估值来看,集运指数中短期或维持震荡偏强走势,风险点主要在于实际运价上涨幅度不及预期,需密切关注基差收敛情况。 即期运价方面,达飞将3月在线订舱运价由目前的1680美元/TEU和2935美元/FEU上调至2330美元/TEU和4235美元/FEU,小柜和大柜报价分别提涨38.6%和45%,预计对指数将形成支撑。策略上可适当关注EC2504-EC2510之间的正向套利机会。根据《上海出口集装箱结算运价指数编制规则(暂行)》《上海出口集装箱结算运价指数箱型权重调整方法》等相关规定,上海航交所公布2025年度欧洲航线20尺、40尺箱型权重比例,将由20%、80%调整为25%、75%,此次权重调整拟在2025年3月3日完成,从EC2504合约交割价计算起将有所下调。

国泰君安期货:复航概率降低之下,2506、2508、2512趋势交易季节性旺季预期

4-6反套、6-10正套持有。上海航运交易所发布2025年度SCFIS箱型权重公告,2025年度西北欧线20尺、40尺箱型权重分别从2024年的20%、80%调整为25%、75%;调整拟在2025年3月3日完成。我们评估下来对,系数调整对SCFIS指数测算的影响较小,或导致SCFIS测算结果相比调整前有个位数的变化。即期市场方面,目前宣涨的船司有HPL、COSCO、CMA,宣涨水平在大柜4100-4300美元区间;预期本周或有其他船司跟进。目前中国至欧基第10周有效运力为23.7万TEU,3月上半月平均运力为27.4万TEU,3月下半月平均运力为30.6万TEU。资金博弈方面,04紧贴现货,前期宣涨带动04估值修复至船司年约附近,即大柜2500-2700美元,折指数约1750-1900点,未来一周或是区间震荡;挺价落地幅度需要等待下周能看到第10周真实订舱水平时才能予以验证。复航概率降低之下,2506、2508、2512趋势交易季节性旺季预期; 考虑4-6反套、6-10正套酌情持有。

国投期货:当下货量偏弱现状尚未扭转,2月现货运价仍处于下行通道

在经历节后多日单边上涨后,前期推升价格的驱动“航司宣涨带动运价触底”预期与基差修复动能已基本完成定价,市场焦点转向对3月涨价实际兑现度的验证。后续走势的核心矛盾将聚焦于装载率走势,若节后复工加速带动2月底货量超预期回升甚至出现爆仓甩柜,则盘面或重启挺价预期交易;反之若囤货效果不及预期,盘面可能存在一定压力。