- 小

- 中

- 大

- 超大

今日早盘尿素主力合约直线拉升,日内涨超2%,据机构分析,预计2月底后,各地春耕需求将从南到北陆续释放,尿素企业在订单支撑下存在上调价格现象。

尿素企业、港口库存明显下降

据隆众资讯统计,截至2月12日,中国尿素企业总库存量166.94万吨,较上周减少7.65万吨,环比减少4.38%。

据隆众资讯统计,截至2月13日,中国尿素港口样本库存量:13.2万吨,环比减少2万吨,环比跌幅13.16%。

据隆众资讯统计,截至2月13日,中国尿素生产企业产量:136.66万吨,较上期跌0.97万吨,环比跌0.70%;周均日产19.52万吨,较上周减少0.14万吨;中国尿素生产企业产能利用率87.19%,较上期跌0.62%,趋势小幅下降。

春耕需求释放预期与短期市场表现强劲

据外媒报道,本周中国尿素市场呈现上涨趋势,这一增长主要是由于主要农业省份近期降雨增加,推动了对春播季节的预期需求。生产水平保持强劲,目前日产量约为19.11万吨。预计未来几周产量将继续上升,进一步支撑市场动态。此外,在未来1-2周内,印度发布下一次尿素招标的可能性越来越大。市场参与者预计,招标可能会在本周晚些时候或下周发布,但印度尚未有官方评论。

光大期货分析同样指出,尿素需求端仍在跟进,山西大颗粒出货良好,当地产销率达到200%左右,其他地区产销率维持在50%~99%区间。尿素企业在订单支撑下存在上调价格现象。此外,现货价格继续走强,各地区价格上调幅度在10~30元/吨。目前山东临沂地区价格为1670元/吨,日环比上涨10元/吨。

尿素盯盘神器·尿素主流市场现货价格功能(点击体验)中显示,昨日山东、河北、河南、广东尿素市场价格明显上涨。

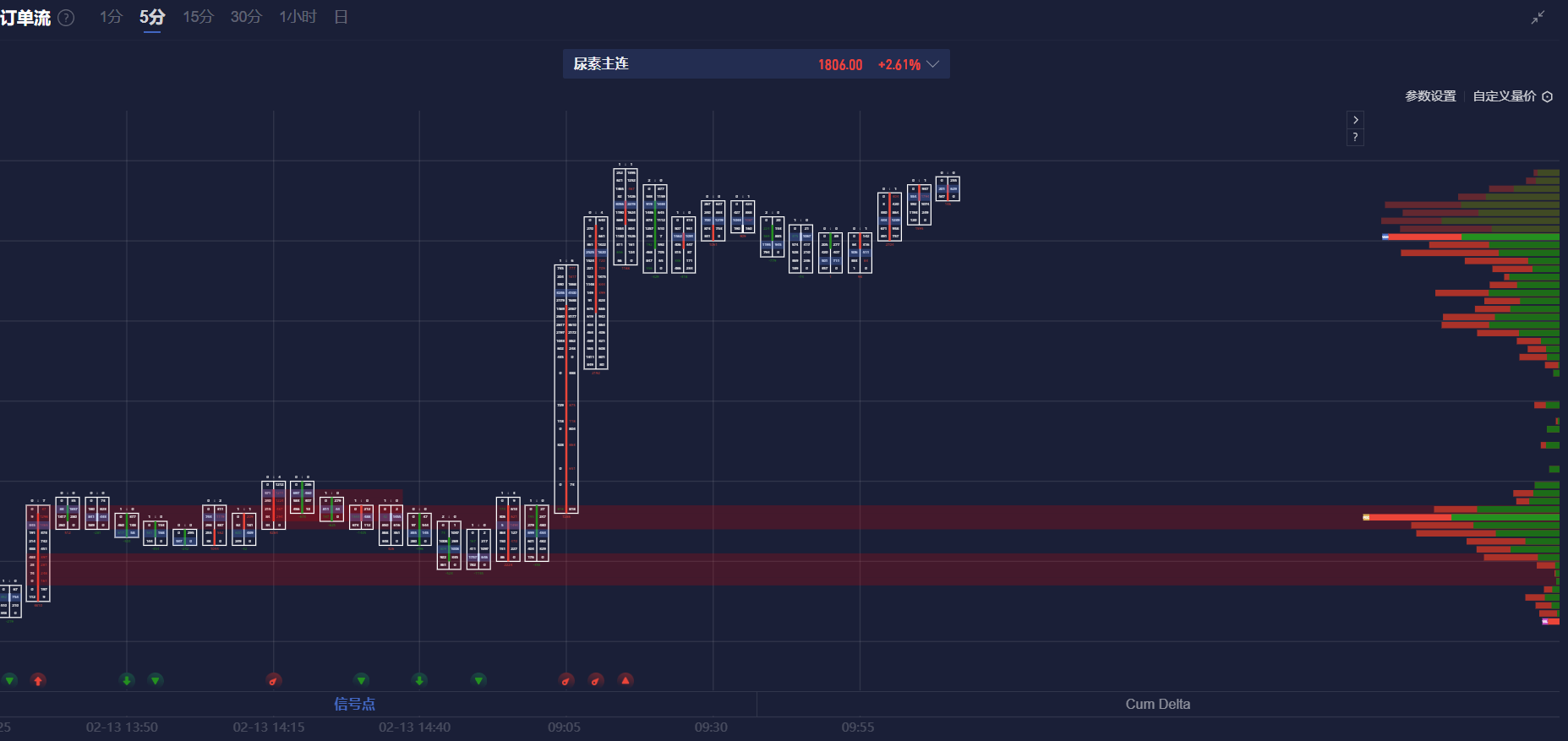

尿素盯盘神器·订单流功能(点击体验)5分钟图显示,尿素主力合约在多条堆积带上方运行,价格持续上涨。

机构如何解读尿素主力合约后续走势?

山金期货:预计2月底后,各地春耕需求将从南到北陆续释放

山东地区尿素行情小幅上涨,小颗粒主流出厂成交1620-1690元/吨,市场成交氛围一般。本周尿素企业库存174.59万吨,环比增加31.1万吨。随着价格连日上涨,下游对高价抵触心理渐显,新单成交放缓。尿素企业待发订单较足,挺价心态增强,而预计2月底后,各地春耕需求将从南到北陆续释放,当前库存累积,需求尚未集中启动,供需过剩局面改善有限,预计短期震荡整理,中期依旧看好。

光大期货:预计尿素期货价格仍以区间宽幅波动为主,主力合约前高压力较大

元宵之后工业下游开工提升或将继续支撑需求,但尿素高日产、高库存状态也将限制价格走势。预计尿素期货价格仍以区间宽幅波动为主,主力合约前高压力较大。关注尿素日产变化、需求持续力度、国际市场消息。

国信期货:在库存高企和农需暂未全面恢复的情况下,尿素价格上行的空间预计有限

当前尿素供应较为充裕,库存累库至历史高位水平。需求处于淡季,需求端支撑不足;尿素出口政策仍未放开。在库存高企和农需暂未全面恢复的情况下,尿素价格上行的空间预计有限。操作建议:震荡思路对待。

国投期货:关注国内春耕备肥进度及复合肥、板材企业复产情况,需求的启动或推动行情上涨

尿素下游采购积极性提升,生产企业去库。北方地区气温回暖,苏皖地区出现降雨,农业返青肥备肥逐步启动,现货市场成交向好。虽然行业整体开工维持高位,需求相对较弱,但趋向边际改善,关注国内春耕备肥进度及复合肥、板材企业复产情况,需求的启动或推动行情上涨。

新湖期货:农需处于淡季,工业需求同比偏弱,出口持续受限,尿素价格低位盘整为主

上一交易日尿素山东现货价格上调。最近一周尿素日均产量在19.52万吨,环比减少0.14万吨,同比增加2.52万吨。复合肥开工环比上升。2024年12月出口量为0.24万吨,相对上一个月上升,同比下降。近期企业库存去化,同比偏高。上游供应预期同比偏高,农需处于淡季,工业需求同比偏弱,出口持续受限,尿素价格低位盘整为主。