- 小

- 中

- 大

- 超大

2024年上半年受浆厂备库及行业旺季影响,国产木片价格维持高位运行;而下半年随着行业淡季来临,叠加下游原纸行业旺季不旺,低盈利状态迟迟未见明显改善,在采买原料方面维持压价策略,国产浆价持续下滑,浆市需求放量有限,浆企为改善盈利水平,降本增效,陆续下调木片收购价格。预计2025年木片市场收购价格或因市场供需、行业淡旺季等因素呈现“M”型价格走势。

驱动因素各异,2024年木片市场价格震荡下行

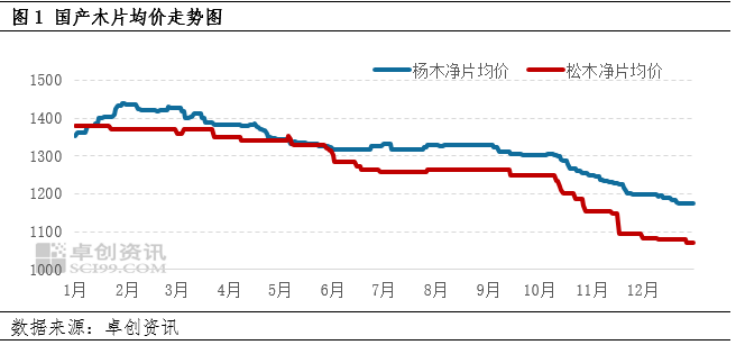

卓创资讯监测数据显示, 2024年国产杨木净片12月均价为1186.31元/吨,较1月下跌15.00%;国产松木净片12月均价为1079.35元/吨,较1月下跌21.60%。2024年木片市场价格变化主要受行业淡旺季、市场供需变动、浆厂盈利情况等因素共同作用。

2024年影响各个阶段国产木片现货市场价格走势的驱动因素各异,具体来看:1月至2月上旬浆厂春节备库,叠加冬季寒冷天气,浆厂上调木片收购价格;春节假期之后至3月,浆厂开工逐步恢复,木片消耗增加,收购价格高位整理;4月国内部分浆厂检修,开工负荷率下降,木片需求量下滑,但由于木片行业旺季,浆厂为抢收资源备库,因而木片收购价格较3月下行幅度有限;5-8月为木片市场行业收购淡季,浆企按需收购木片,木片收购价格横盘整理;9-10月下游原纸行业旺季不旺,纸企压价采浆,叠加国内新增产能投放后,企业为维持竞争份额,国产浆价持续下滑,浆企为改善盈利水平,降本增效,小幅下调木片收购价格;10月中旬开始,玉米逐步采收,植株被收割之后,便于木材砍伐,国内木片市场供应量增加,同时恰逢11月国内大型浆纸企业停机,浆厂开工负荷率下降,木片需求减少,直至年末国产木片收购价格都处于下滑通道过程中。

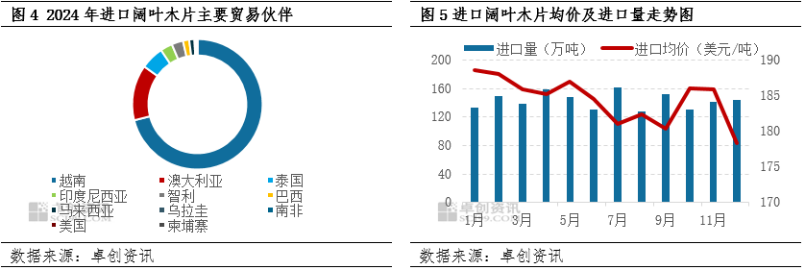

中国木片进口依存度较高,2024年进口阔叶木片1717.05万吨,占全年进口木片的97.29%。从主要贸易伙伴来看,进口阔叶木片的贸易伙伴较为固定,2024年阔叶木片TOP5进口贸易伙伴为越南、澳大利亚、泰国、印度尼西亚和智利,占阔叶木片总进口量的96.43%。主要因为东南亚地区因其合适的气候条件、丰富的森林资源以及距离近、运费少的优势,成为我国进口阔叶木片的主要来源地。而从进口阔叶木片价格走势来看,整体也呈震荡下行态势。2024年1月进口阔叶木片月均价为全年最高点188.62美元/吨,12月进口阔叶木片月均价为全年最低点178.31美元/吨。10月阔叶木片进口量下降与主要进口国越南地区受台风影响木片供应减少有关,进而引起进口均价上涨。而12月受国内大型浆纸企业停机迟迟未复工影响,进口阔叶木片月均价下跌。

综上所述,2024年木片价格整体呈震荡下滑态势,年内木片市场驱动因素各异,阶段性影响木片收购价格。从供应端来看,国内木片市场供应充足,浆企木片库存多数时间处于宽松状态,浆企按需收购木片;从需求端来看,年内阔叶浆新增产能206万吨、化机浆新增产能154万吨,需求面呈增加态势,但国产浆价低位运行,浆厂为改善盈利情况,严控成本,木片收购价格不增反降,2024年末木片收购价格基本处于触底状态运行。

2025年国产木片价格或呈“M”型走势

2025年一季度随着节后下游陆续复工,浆厂开工负荷率上升,木片库存减少,浆厂或陆续上调木片收购价格;预计至5月中旬浆厂木片备库结束,木片收购价格到达上半年最高点。5月下旬至10月上旬为木片收购淡季,浆厂备库结束,木片市场价格预计呈现陆续下滑趋势,10月中旬后,受前期炎热天气、农忙影响木片市场供应或收紧,浆厂开始补库,木片价格开始上涨预计11月国产杨木净片、松木净片价格达到全年最高点,具体仍需考虑供需情况变化。