- 小

- 中

- 大

- 超大

周一开盘纯碱偏暖整理,主连涨超3%至1500附近,盘中多头增仓拉升意愿较强。上周,国内纯碱市场走势震荡偏弱,价格阴跌,但个别企业低价接单不错,近期持续发货。

上周五有投资者在互动平台提问:据传阿拉善纯碱两条生产线停产,是否属实,对贵公司全年产量影响如何?远兴能源回复称,阿拉善天然碱项目一期第二条生产线拟于2月下旬进行计划性检修,期间其他生产线正常生产运行。据正信期货分析,供给端,近期纯碱装置多数运行正常,个别恢复中,整体开工维持相对高位,2月下旬远兴有1条产线计划检修。上游库存整体库存延续增加趋势,不过集中度高且区域性差异依旧,碱厂待发订单窄幅增加,短期仍以兑现前期订单为主。需求端:节前停车企业基本复工,整体消费预期增加,节后部分企业消费前期库存或刚需补库,下游原材料库存下降趋势,预计下旬有一定补库预期。短期浮法玻璃、光伏玻璃日熔基本稳定,关注其他下游行业恢复状况。上周内浮法玻璃现货价格整体稳定,企业总库存延续增加态势,其中华北周初出货较好,后续需求跟进乏力,整体库存环比略有下降。

据隆众资讯,截至2月13日,国内纯碱厂家总库存187.88万吨,环比周增3.37万吨,增幅1.83%,较周一增加1.61万吨,涨幅0.86%。其中,轻质纯碱86.81万吨,环比增加1.51万吨,重质纯碱101.07万吨,环比增加0.10万吨。上周纯碱厂家库存继续累库,总量再创历史新高。

突发事件影响市场情绪?用期货盯盘神器-大事预警(点击体验) ,获取最新、最快、最准确的市场动态,快速响应市场变化。

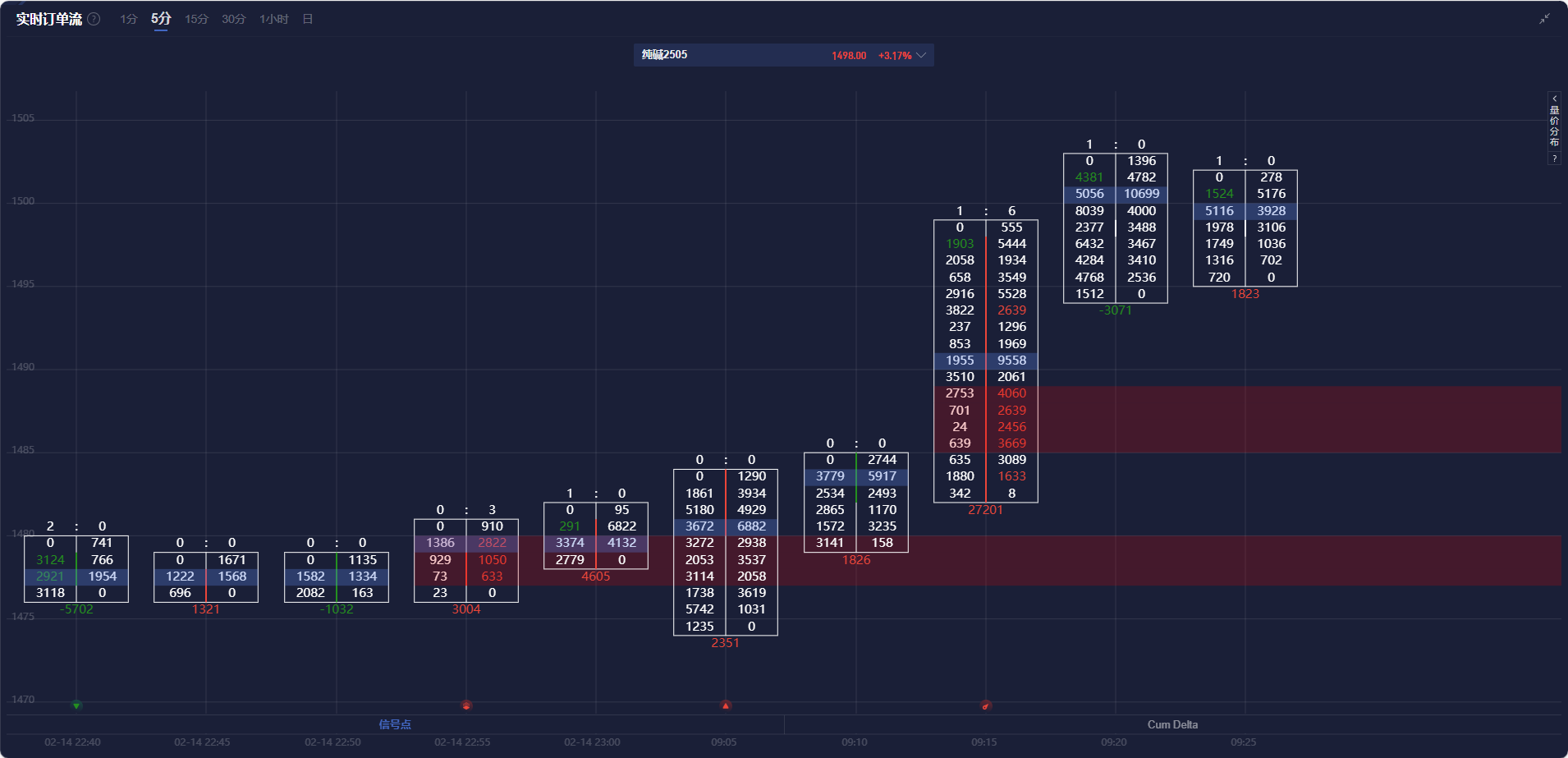

纯碱期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,纯碱主力合约在多条多头堆积带上方波动。

机构如何解读纯碱主力合约后续走势?

正信期货:短期盘面或延续区间震荡态势,上下波动有限

短期供应相对高位,需求一般,虽节后市场成交有所好转但不改上游绝对库存高位压力,不过低估值低利润下并不容易出现大跌,同时存有供应端扰动预期,短期盘面或延续区间震荡态势,上下波动有限。中期来看,纯碱产能过剩趋势未改,纯碱大方向上仍以逢高试空思路,关注大装置检修动态。

徽商期货:目前05合约上依然是过剩预期,价格偏弱看待

从近期的盘面来看,纯碱的表现强于玻璃,但是从格局来看,纯碱依然变化不大。随着盘面的下跌,已经开始有部分碱厂降价,高库存的压力逐渐显现。目前碱厂依然保持高开工状态,叠加上半年是纯碱的开工旺季,浮法玻璃日熔量低位,目前05合约上依然是过剩预期,价格偏弱看待,阶段性底部看1350-1400元/吨。若盘面因为供应端小作文给出无风险套利空间,反弹区间大概在1500元/吨附近。

光大期货:从供需角度来看纯碱难以出现趋势性上涨行情,区间宽幅震荡概率更大

整体来看,上周后半周纯碱市场情绪明显回暖,但行业短期仍面临新增产能增量、库存高位累积、需求水平偏低等压力,基本面仍偏弱。从供需角度来看纯碱难以出现趋势性上涨行情,区间宽幅震荡概率更大。后期在宏观及政策支撑下盘面或有阶段性回暖表现,关注宏观政策动态、商品市场整体走势、新增产能出产品情况、库存变化及下游复工节奏。

一德期货:纯碱维持供需弱,节后关注轻碱补库

现货1400—1450的价格已持续半年,该位置现货挺价,纯碱维持供需弱,节后关注轻碱补库,1400—1500低位震荡。