- 小

- 中

- 大

- 超大

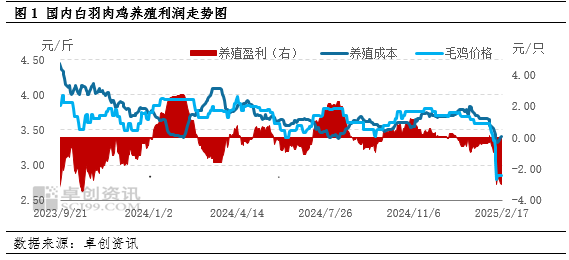

春节过后白羽肉鸡市场超预期低迷,行业产能过剩,跨年鸡供应充足,工人到岗率低、招工难及年后社会鸡企业开工较晚,产品走货不达预期等多重因素作用下,年后肉鸡价格断崖式下跌。节后出栏肉鸡养殖成本虽有下滑,但成本降幅远不及毛鸡降幅,导致社会鸡养殖利润跳水,养殖单只最高亏损超过3元。元宵节过后屠宰企业多数复工,但短期产品需求平淡,毛鸡价格回升空间相对有限,养殖成本降幅空间不大,3月肉鸡养殖或仍面临亏损可能。

2月白羽肉鸡养殖利润环比降幅超170%

截至17日,2月份肉鸡养殖平均亏损1.55元/只,较上月(1月1日-17日)均值下滑0.98元/只,跌幅171.93%,较去年同期下跌160.36%。从图1可以看出,2月白羽肉鸡社会鸡理论养殖持续处于亏损状态,亏损程度自月初开始逐步加重,截至2月17日,肉鸡养殖理论亏损高达3.03元/只。月内出栏肉鸡养殖成本略降,但毛鸡价格持续走低且降幅较大,导致肉鸡养殖亏损持续加重。

具体来看,养殖成本方面,2月出栏肉鸡对应前期补栏鸡苗价格高位下滑,2月起出栏肉鸡所对应鸡苗价格由3.88元/羽持续下滑至2.51元/羽,降幅35%,前期肉鸡饲料价格波动不大,主要受鸡苗价格下滑影响,养殖成本由2月上旬3.65元/斤持续下滑至3.41元/斤,累计降幅6.58%。反观养殖收入即社会鸡价格,正月初七伴随企业复工,毛鸡价格受需求下滑明显影响,叠加跨年鸡出栏量相对充足,毛鸡价格由3.59元/斤降至2.86元/斤,累计降幅高达20.33%。综合养殖成本及收入降幅来看,毛鸡价格断崖式下跌,导致肉鸡养殖亏损持续加重,养殖最高亏损超过3元/只。

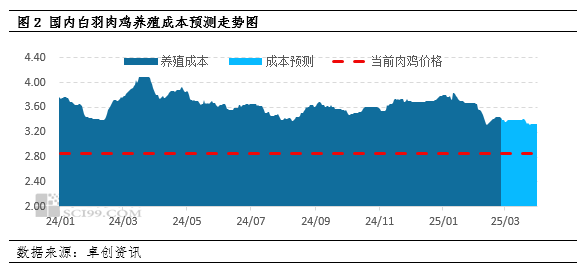

2月下旬至3月白羽肉鸡养殖成本区间内窄幅波动

正常情况下,肉鸡养殖过程中鸡苗、饲料分别占养殖总成本的10%-15%、60%-70%。根据白羽肉鸡养殖周期42天左右时间计算,2月下旬出栏肉鸡对应前期饲料价格波动不大,而3月出栏肉鸡,受前期玉米及豆粕原料价格上涨影响,所对应平均饲料价格为3400元/吨,环比涨幅3.03%。

从鸡苗市场行情来看,2月下旬所出栏毛鸡,对应春节放假前补栏时间段,养殖端补栏低价苗积极性尚可,特别是中大型养殖场补栏需求较好,孵化场排苗压力降低,整体排苗速度略有加快,推动鸡苗价格低位微涨,鸡苗价格由2.50元/羽涨至2.70元/羽,涨幅8.00%。受前期鸡苗价格上涨拉动,预计2月下旬出栏肉鸡养殖成本或较中上旬继续走高,平均养殖成本为3.42元/斤左右,环比涨幅1.18%。

3月中旬有理论上补栏断档期,从前期鸡苗价格来看,受节后毛鸡价格下滑影响,孵化环节排苗情况不佳,鸡苗价格由2.50元/羽下滑至1.73元/羽,降幅30.80%,但结合饲料价格上涨幅度较大影响,预计3月肉鸡出栏养殖成本在3.38元/斤,环比降幅2.03%。养殖成本虽环比2月稍降,但2月下旬至3月养殖成本区间内整体波动不大,在3.30-3.40元/斤横盘整理。

肉鸡价格或回升空间有限,2月下旬至3月养殖或仍面临亏损

春节后毛鸡养殖亏损持续加重,主因肉鸡养殖成本降幅较小,而社会鸡价格断崖式下跌,养殖收入处跌至近几年以来低位所致。2月下旬至3月白羽肉鸡养殖亏损程度虽有望减轻,但难以彻底扭转,主要原因有以下几点。

养殖收入方面,预计环比涨幅较小。一方面是春节后产品市场需求较为一般,节后毛鸡价格虽跌幅较大,但产品市场价格跌幅仅部分单品价格阶段性触底,爪、翅类产品价格整体跌幅不大,而业者拿货积极性一般;另一方面终端需求相对有限,部分企业冻品库存量居高位;最后3月中旬前后虽有商品肉鸡出栏小断档影响,但市场或处于不缺肉的状态下,难以对商品代肉鸡价格起到明显拉动,后续学生开学后餐饮团膳恢复,叠加工人到岗恢复正常,屠宰需求或适当恢复,但难有实质性改善,因此后续毛鸡价格虽有回升空间,但预计涨幅空间较小。

养殖成本方面,2月下旬至3月肉鸡养殖成本整体波动空间相对有限,未来出栏肉鸡养殖利润主要受毛鸡价格影响。考虑到未来需求端制约,毛鸡价格或低位恢复性小涨,但难有大幅反弹空间,因此预计未来出栏肉鸡养殖亏损程度或逐步缓解,但养殖亏损的情况难以短时间内迅速扭转。春季昼夜温差较大,同时大风天气频发,养殖难度依然存在。建议养殖端密切关注棚舍的保温、防风情况,及时调整养殖环境,确保畜禽健康生长,降低不利天气对养殖效益的影响。(注:本文中成本、利润均为社会鸡理论值,散户养殖利润及规模养殖厂盈利存在一定差距)