- 小

- 中

- 大

- 超大

2025年1月,中国石脑油产量在1549.8万吨,环比减少5.83%,同比下跌9.81%,主要原因在于部分地区炼厂开工负荷下调。2月份,受自然天数减少以及炼厂开工积极性依旧偏低的因素影响下,石脑油产量或仍在较低水平,但2025年全年来看,生产端以及需求端装置产能继续扩张,石脑油产量存增长预期。

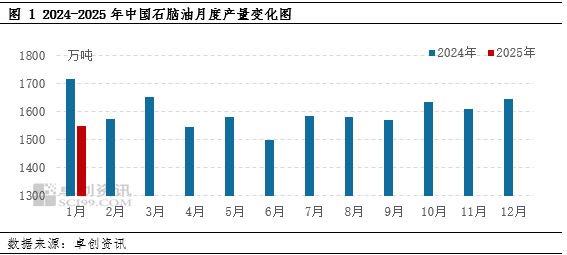

2025年1月,中国石脑油产量在1549.8万吨,环比减少5.83%,同比减少9.81%。2024年,中国石脑油产量近1.92亿吨,处于偏高水平,2024年卓创资讯扩充产量样本,按照原样本同比,年产量同比减少3.35%。

从2024年石脑油月度产量来看,1月份石脑油产量超过1700万吨,2月份尽管自然天数减少且处于春节期间,但石脑油产量仍超过1550万吨,随后产量水平下降,原因在于2024年第一季度,业者对石油以及化工品需求恢复存向好预期,因此炼油企业以及化工企业开工积极性均偏高,但自二季度开始,由于国内各类产品需求恢复进度弱于预期,且炼油炼化企业盈利水平欠佳,因此企业开工积极性下调,2024年炼厂平均开工负荷来看,主营炼厂常减压平均开工负荷同比仅上涨0.12个百分点,山东地方炼厂常减压平均开工负荷同比下跌近7个百分点,直接拖累国内石脑油产量。

2025年1月来看,主营炼厂常减压平均开工负荷提升至78%左右,但国内炼厂石脑油产量仍有收窄,原因在于,进入1月份,炼厂炼制燃料油以及石脑油后,消费税无法全额抵扣,炼厂炼油成本增加,且当前利润表现与成本增量难以平衡,因此山东部分炼制燃料油的炼厂装置进入降负或停工阶段,因此开工负荷连续下降至52%左右,触及2022年以来低点。叠加1月份遇春节假期,部分企业在春节期间调低装置开工负荷,因此对石脑油产出有一定拖累。

2月份来看,自然天数减少,叠加山东地区炼厂开工负荷仍处于低位,因此预计国内石脑油产量大概率触及年内低点。不过,从2025年石脑油供应来看,生产端,山东地区部分企业在3月份计划投产,另外,二季度国内仍有部分常减压装置计划投产,因此石脑油供应或有增加,且2025年主营炼厂检修减少,开工负荷维持在相对稳定水平,石脑油产量或恢复增长态势。需求端来看,2024年由于化工行业利润水平表现欠佳,因此部分裂解装置延期投产,2025年,计划投产的裂解项目虽有继续延期的可能,但整体新增产能增加,需求端装置产能继续扩张,将带动石脑油需求增速提升,中国石脑油供不应求的格局加剧,同时,中国成品油需求提前达峰,出口量呈增长的态势,为平衡成品油以及石脑油市场的供需环境,因此国内炼厂二次装置石脑油产出或有增加。

综合来看,尽管第一季度中国石脑油产量处于偏低水平,但全年来看,产量同比大概率增长。