- 小

- 中

- 大

- 超大

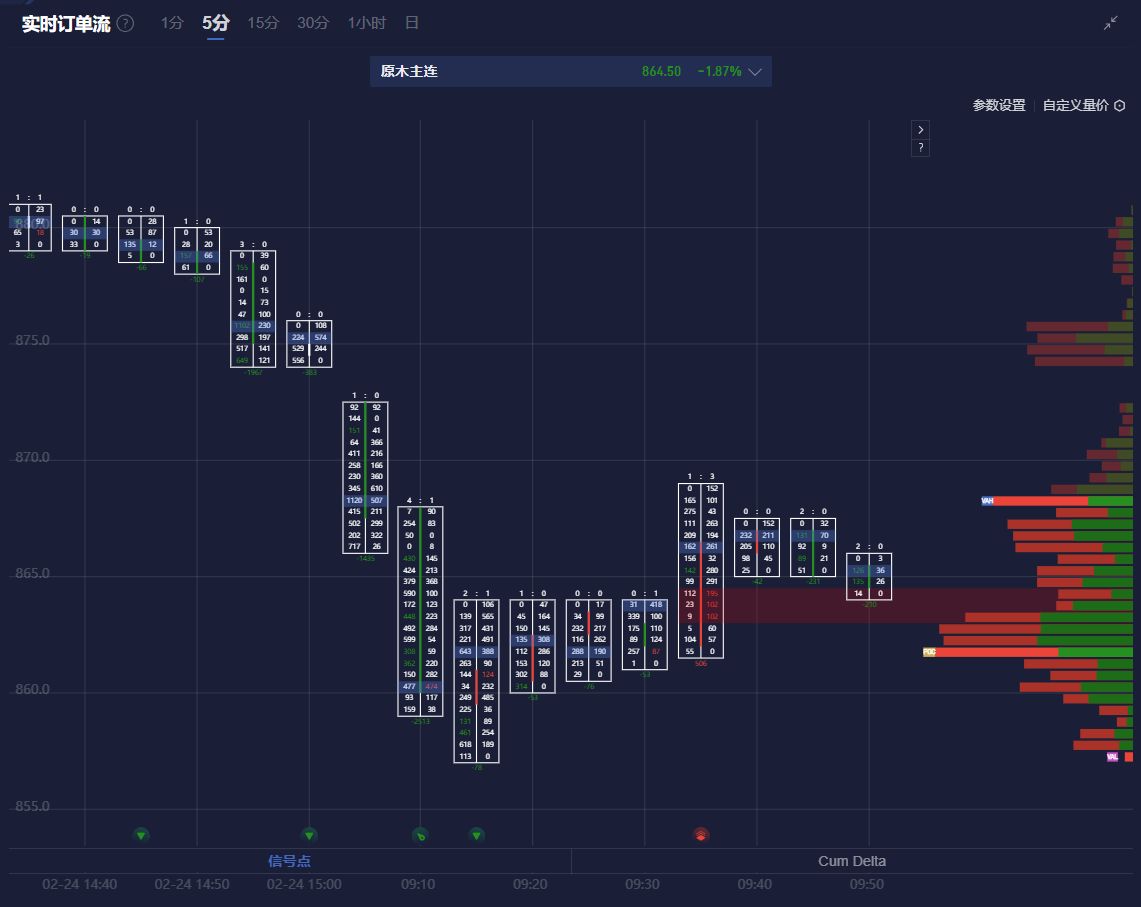

原木港口日均出库量周度降低,需求环比走弱,带动期市情绪转向悲观,空头情绪影响下,原木主力合约低开低走,跌幅近2%。

据木联数据,东部分贸易商价格松动,下调10元/方,有加工厂以830-840元/立方米3.9中A辐射松的价格成交。

供给方面,本周18港针叶原木预计到港量逆势回调,结束此前两周增长趋势。需求方面,口料材订单中规中矩,订单偏好较为明显,主要集中在桥梁用材、寿材以及包装材等领域。

成本方面,本期美元兑人民币汇率下跌,陶朗加港船用燃料油价格散货船运费指数上涨。

热点方面,2025年中央一号文件发布,统筹推进林业、农垦和供销社等改革;覃塘国际绿色家居产业园五里园区目前在建项目4个。

原木期货盯盘神器·资金炸弹功能 (点击体验)显示,原木主力合约处于价值区域(VA)之内,且在多头堆积带上方运行。

机构如何解读原木主力合约后续走势?

新湖期货:节后或有补库行情出现跟踪原木下游需求恢复情况

供应方面,上周(17日-23日)实际到港量有较大增长,环比增加80%,为62.6万方,下周(2月23日-3月2日)预计到港有所下滑,预计42.1万方左右。需求方面,上周复工情况陆续增多,关注加工厂补库情况。库存方面,截至2月14日,针叶原木总库存350万方( 11),其中辐射松库存263万方( 7),整体库存水平位于历史同期低位区间。总的来讲,原木基本面无突出矛盾,且内外盘倒挂导致国内贸易商普遍亏损。此外因节前加工厂冬储意愿较弱,节后复工后或有补库行情出现,需进一步跟踪下游需求恢复情况,预计盘面仍震荡偏强为主。此外关注宏观层面消息及地产端进一步举措。

瑞达期货:原木下游需求缓慢复工关注加工厂补库

供应端,海关数据显示12月原木、针叶原木进口量均提升,1月新西兰原木离港船数及离港量减弱,供应减量带动进口报价持稳和国内价格走高。需求端,原木港口日均出库量周度降低,需求环比走弱,但下游逐步复工预计需求缓慢恢复。截止2025年2月14日当周,中国针叶原木港口样本库存量:350万m3,环比增加3.24%,库存季节性增加。目前港口库存持续累库,总量处于年内中性水平,略高于2024年同期水平,外盘价格高位降价、进口换算高于国内价格、进口利润修复,原木下游需求缓慢复工,关注加工厂补库。LG2507合约建议上方关注890附近压力。

银河期货:市场炒作岚山市场检尺和国标检尺偏差导致市场大幅波动

最近市场炒作继续发酵,目前又有贸易商参与检尺,发现岚山市场检尺和国标检尺偏差扩大至5-6%,对应盘面,约45-55元/方,后续需要等待交易所智能检尺确认。目前下游加工厂库存依旧偏低,市场有一定的补货需求,这会刺激节后贸易商的挺价情绪,未来预计现货仍整体偏强,但终端市场依旧低迷,房地产开工进度偏慢,建筑工地所使用的木方量仍在修复,尚未出现大面积采购现象。中长期,在房地产需求减弱和港口库存增加的双重压力下,原木现货市场仍面临挑战。继续以观望为主,市场交易部分涨价预期,另外,不少贸易商炒作检尺差异8-10%,争议较大,导致市场大幅波动,不改变长期基本面宽松的事实,等待涨价落地后,布局空单。