- 小

- 中

- 大

- 超大

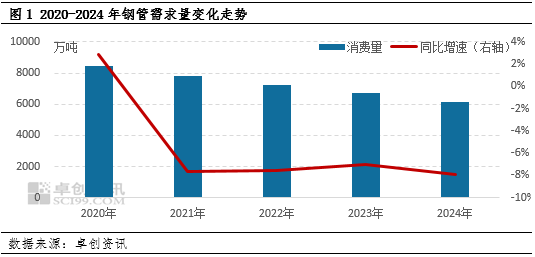

2024年在国内外经济增速放缓的大背景下,终端行业受采购成本增加和资金偏紧等影响释放缓慢,特别是房地产行业景气度明显下降,同时基建增速也呈现趋缓趋势,钢管下游需求整体呈现趋弱趋势。据卓创资讯测算,2024年钢管需求量6166.6万吨,同比降幅7.94%。

现在已经进入2025年,近期终端需求正逐步恢复,后期需求如何走向?以及全年需求的趋势如何,能否改善?市场呈现较高的关注。钢管下游主要集中在钢结构、市政行业、机械行业、房地产行业和石油天然气等行业,这五大类行业占钢管需求的70%以上。具体以这五大类行业分析:

机械行业:政策驱动用管需求或小幅增加

2024年机械行业运行延续稳中向好趋势,以挖掘机为例,2024年挖掘机产量为29.93万台,同比增幅26.4%。2024年3月国务院印发《推动大规模设备更新和消费品以旧换新实施方案》,随着此方案的陆续推进,机械行业整体运行情况良好,机械需求回升,机械用管量也呈现稳定增加趋势。未来中央财政明确安排了3000亿元左右的超长期特别国债资金,用于支持重点领域设备更新以及消费品以旧换新补贴等,且方案的执行时间周期为2024-2027年,在此周期内,机械行业或仍稳步趋好,预估2025年机械用管保持稳定增量趋势。

钢结构和市政行业:用管需求或稳中增加

市政和钢结构行业与基建挂钩,受资金周转压力制约,基建投资增速有所放缓,2024年基建投资同比增速降至4.4%,使得市政和钢结构等与基建相关行业用管量增速呈现放缓的趋势。未来基建投资仍是稳经济发展的方式之一,后期基建投资增速仍将相对稳定,受此推动,基建类用管或继续保持增加趋势。其中市政用管方面,叠加国家《城市燃气管道等老化更新改造实施方案(2022-2025年)》以及2024年10月国家发改委表示地方管网建设改造未来5年预计达到总量60万公里,加大地下管网建设为钢管需求注入新的活力,预估2025年市政用管需求增幅2%。钢结构方面,国家提出装配式建筑比例占新增建筑比例2025年提升至30%,2030年提升至40%,装配式建筑比例中钢结构占比30%,在此基础上,预计钢结构用管需求增速保持在1.5%-2%。

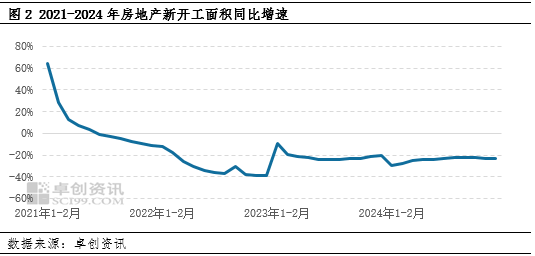

房地产行业:用管需求或继续下降降幅呈现收窄趋势

房地产挂钩的用管行业建筑用管行业(包含建筑水暖气管道、消防管道、幕墙和工地架子管道),近两年国家公布了一系列房地产政策,比如下调首付比例、调整房贷利率下限、降低存量房贷利率等稳定房地产行业的政策,从政策导向来看,房地产呈现边际改善趋势。对于未来1-2年房地产用钢量的变化趋势来看,基于房地产新开工面积降幅仍超20%,未来1-2年房地产管钢量整体呈现下滑的趋势,但随着政策的持续推动,房地产边际改善,后期用管降幅呈现收窄的趋势。

石油天然气行业:用管需求仍可期

石油天然气行业,近两年国家加大油气管道建设,一批国家重点项目加速建设、顺利投产,“十四五”开局以来累计新建管道总里程超1万公里,创历史新高,油气管道用管呈现稳定增加趋势。未来《第十四个五年规划和2035年远景目标纲要的决议》提出要完善原油、成品油管网建设以及加快天然气管网建设。未来油气管道建设仍是重点工作之一,根据新增油气管道建设里程估测2025年石油天然气用管需求增速保持在1%-2%。

综合来看,基于国家发展重心放在水利、地下管廊、油气管道建设以及提高装配式建筑比例方面,受政策倾斜支撑,预估2025年钢管下游需求量或呈现小幅增加趋势,预估同比增幅0.4%。