- 小

- 中

- 大

- 超大

白卡纸市场价格窄幅上探符合季节性变化规律

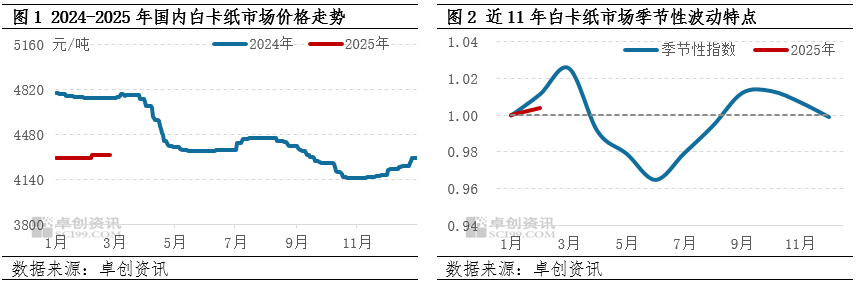

2月白卡纸市场整体延续春节前的上行趋势,但涨幅较为有限。截至2月26日,国内白卡纸市场均价4320元/吨,较月初上涨0.47%。上旬,市场处于节后买卖双方复工复产阶段,由于成本高位、纸厂促涨以及需求存回升预期,市场陆续酝酿上涨情绪,低价报盘上移。中旬,部分贸易商计划跟涨50-100元/吨,但此时下游包装厂订单释放有限,相关产品白板纸持续降价,冲淡市场涨价气氛,市场心态转为谨慎观望。下旬,贸易商以促量降库,完成月度出货任务量为主,纸价提涨乏力。2月市场走势整体符合季节性上涨规律,但上涨动力不强,涨幅整体低于近11年平均水平。

成本压力居高不下纸厂维持拉涨态度

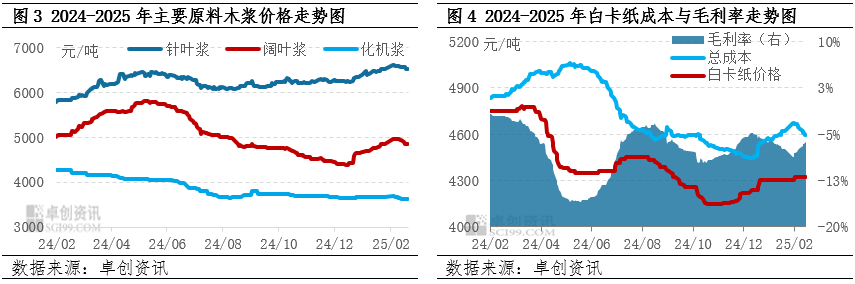

在拉涨纸价以改善盈利的诉求下,春节后白卡纸企业促涨态度较坚决,从而对市场走势形成向上驱动影响。主要原料木浆价格走势来看,2月市场走势先涨后落,由于阔叶浆以及针叶浆价格自中旬开始下滑较明显,从而影响月内白卡纸生产成本呈现冲高回落趋势。截至2月26日,白卡纸总成本虽然较月初下滑1.36%,但降幅较小,但市场高成本、低盈利的现状并未发生转变。从图4可以看出,2024年以来,白卡纸市场价格与成本一直延续倒挂,行业整体处于亏损状态。当然,鉴于目前国内规模企业化机浆以及阔叶浆自制浆配套能力不断提升,成本管控存一定优势,实际盈利情况整体好于高度依赖进口浆的企业,但亦处于薄利状态。

市场供大于求牵制市场上行空间

在市场供应充裕,整体供大于求的背景下,纸价上行动力不强。春节期间规模企业停产有限,且节后纸厂陆续恢复生产,加之广西北海玖龙纸业年产120万吨产线基本达产,市场供应整体增加,预计2月白卡纸产量较上月增加5.98%,开工负荷率较上月增加5.04个百分点。需求来看,随着下游开工复产,市场陆续交付前期未完成订单,并随着新单回升,月内整体出货量亦保持增长趋势。但终端需求整体增量有限,纸厂及贸易商库存去化程度不高,同时受期初库存增长影响,预计2月市场供应增量大于需求增量,供需差较上月增加1.32%。

成本支撑逻辑仍存后市或仍将底部探涨

从影响白卡纸市场走势的驱动因素来看,由于纸价整体低于成本线,行业运营压力较大,近期市场走势受成本支撑的逻辑偏强。对于短期市场,3月生产企业计划价格继续提涨200元/吨,以促使产品价格向价值回归方向运行。同时,原料木浆在国外浆厂减量发货、外盘上涨因素影响下,市场存拉涨预期,对白卡纸价格走势的向上拉动影响增强。因此,3月作为传统小旺季,在行业盈利未有明显改善的情况下,市场走势受成本支撑的逻辑仍存,或维持底部探涨。但考虑中长期市场走势仍要回归供应及需求的变化,4-7月将进入传统需求淡季,供需矛盾提升,纸价下行压力较大,若市场避险情绪提升,不排除业者将从3月中下旬开始进行以价换量,降低现有库存风险,从而影响纸价下跌节点提前。综合来看,高位成本对3月市场走势仍存底部支撑。