- 小

- 中

- 大

- 超大

随着实物市场紧缺状况的缓解,黄金价格的剧烈波动正在消退,这表明将金条运往美国的热潮可能已经结束。

近几个月来,由于担心黄金可能被纳入特朗普的全面关税措施,美国黄金价格飙升,超过了国际基准。纽约商品期货交易所(Comex)与伦敦现货市场之间的价差为交易商创造了一个有利可图的套利机会,推动了全球范围内将黄金运往美国以获取溢价的热潮。

目前,Comex期金与现货金之间的差距已从1月份的每盎司60美元左右的高点缩小到10美元左右。正常情况下的差额通常只有几美元,这种价差收缩表明在流入美国的黄金激增之后,套利带来的交易热潮即将结束。美国通常是黄金的净出口国。

伦敦的黄金租借成本也有所下降,这进一步表明黄金交易正在降温。道明证券大宗商品战略全球主管Bart Melek说:“这种交易正在枯竭。美国现在有很多金条,但这并不是一个天然的市场。”他补充说,亚洲拥有一个强大的零售市场,因此更常使用金条。

截至本周二,Comex存放处的黄金库存总量达到3950万盎司,为四年来最高。根据最新的交易员持仓(COT)报告,这几乎足以弥补黄金交易商、基金经理和其他参与者目前在交易所持有的空头头寸。上一次Comex仓库出现这样的飙升还是在新冠疫情期间,当时交易商克服了造成类似价差井喷的供应链中断。

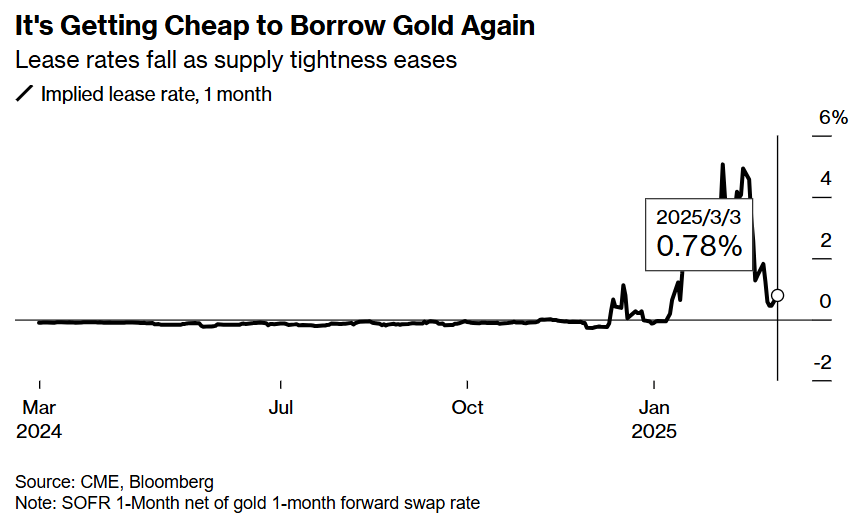

在伦敦租借黄金的租赁费率也在下降。隐含利率是用银行间资金成本减去黄金远期掉期利率得出的。今年1月,随着银行寻求获得黄金以交割Comex的空头头寸,隐含利率达到数十年来的最高点。现在它处于更正常的水平,接近零。

由于急需将黄金运往美国以抵御特朗普可能征收的关税,交易商动用了商业金库和英国央行的金库,导致全球最大的黄金实物交易中心——伦敦出现物流瓶颈。据知情人士透露,英国央行金库中的黄金相对于更广泛的伦敦市场的罕见折价,目前已收窄至每盎司不到5美元。

特朗普的关税措施中是否会包括黄金,目前还不明确,因此纽约和伦敦之间的价差也有可能再次扩大。虽然不确定性依然存在,但Comex的高库存水平可能会让交易商感到安心,在更正常的时期,他们更愿意在存储成本更低的伦敦金库中持有库存。

但渣打银行驻新加坡的大宗商品销售区域主管John Chen认为,一旦将黄金存放在美国的经济动机减弱,纽约高昂的存储成本最终也会促使一些交易商将黄金转移回伦敦或其他地方。他说:“伦敦可能是最便宜的仓储地,根据客户的需求,我们将材料运往有需求的地方,可能是香港,也可能是印度 。”