- 小

- 中

- 大

- 超大

据卓创资讯调查,3月份随着“金三银四”开工热潮的推进,需求或将进一步提升,此外,据市场了解,进口市场的前期筹备工作即将就绪,届时液化乙烷市场资源的多元化格局或将就此开启,进而对后市价格产生影响。接下来,本文将对2月国际及国内市场价格走势进行回顾总结,进而基于其价格驱动因素的变化对3月中国液化乙烷市场的价格走势进行分析研判。

国际市场回顾:寒潮天气利好价格偏强运行

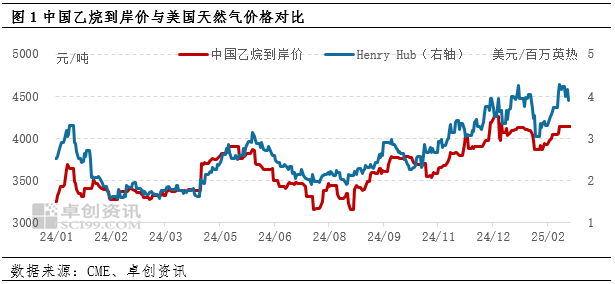

2月份中国乙烷到岸价格整体呈震荡上行走势,但均价较1月有所下跌。据卓创资讯统计,2025年2月份中国乙烷到岸价均价参考在4027.28元/吨,环比下跌了112.76元/吨,跌幅2.72%。

目前中国乙烷的进口来源国是美国,因而中国乙烷到岸价格的变动与美国乙烷市场的供需情况等息息相关。2月份中国乙烷到岸价格继续受到美国天然气行情走势的影响,具体来看,月内美国天然气价格受到北极风暴带来的寒潮天气的影响,延续上行走势,期间一度被推涨至2022年以来最高水平,即4.28美元/百万英热,乙烷作为其油气伴生气,天然气价格的推涨促使更多乙烷回注至天然气中,乙烷整体供应量有所减少,从而为价格提供上行空间;而寒潮天气亦会带来气井的冻结,乙烷供应量的缩减继续支撑价格上行。故综合来看,月内中国乙烷到岸价格整体呈震荡上行走势。

中国市场回顾:需求利好价格偏强运行

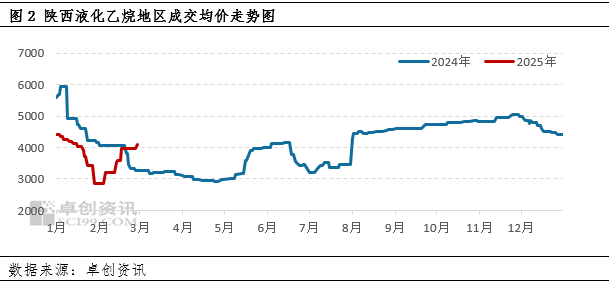

2月陕西地区液化乙烷市场成交均价呈上行走势,但均价较1月有所下跌。据卓创资讯统计,2025年2月份陕西液化乙烷地区成交均价参考在3543.93元/吨,环比下跌了481.07元/吨,降幅11.95%。

当月来看,一方面,随着春节假期结束,节后复工复产逐步推进,终端工业及商贸活跃度提升,整体需求恢复显著,叠加月内某进口供应商大量采购国产液化乙烷,预充液化乙烷储罐底料,致使市场整体需求有所增加,需求利好下,助推本月价格呈现上行走势;另一方面,月内替代能源LNG价格的强势运行,亦带动陕西液化乙烷价格坚挺运行,故综合来看,月内液化乙烷价格在上月低位触底后,迎来上行走势。

后市展望:需求主导价格上行幅度或趋缓

供应方面:预计3月国内乙烷供应量或增加。进口乙烷供应方面,卓创资讯船期监测数据显示,截至发稿,预计3月有11船乙烷资源到港,预估数量为41.28万吨,预计比2月份减少14.57万吨。船期预估数量较上月同时间段监测有增多,进口供应存增加预期;国产乙烷方面,两家处理厂已恢复对外出货,供应预期稳定,此外,考虑到某进口商转内销的前期筹备工作即将就绪,届时市场液化乙烷整体供应量或将进一步增加,故综合来看,预计3月国内乙烷供应量或增加。

需求方面:预计3月国内乙烷消费量或增加。在“金三银四”开工热潮氛围的带动下,市场整体需求将有所提升,此外,替代能源LNG价格在经历了一段时间涨幅之后,近期出现回落,虽缩小了一定价差差距,但乙烷价格优势仍存,预计燃烧市场消费量将随着需求的增长持续增加,故综合来看,3月国内乙烷消费量或增加。

价格方面:预计3月国内液化乙烷价格或继续上行,但上行幅度或趋缓。综合3月供需表现来看,乙烷市场供需均存增长预期,但需求的恢复对市场的提振作用或将更为明显,同时,据市场调研,乙烷的下游产品乙烯、环氧乙烷等产品的价格出现抬头,或也将在一定程度上对乙烷价格形成提振。此外,受替代能源LNG价格前期上涨影响,液化乙烷作为其燃烧市场上的替代能源,已被推涨至相对高位,但考虑到随着LNG市场供需趋紧状况的缓解,预计带动上行幅度或有限,故综合而言,3月液化乙烷价格或继续上行,但上行幅度或趋缓,期间或在3900-4200元/吨区间运行。