- 小

- 中

- 大

- 超大

【导语】受商品共振以及基本面改善乏力等影响,本周三S市场价格震荡下滑,不过整体跌幅不及原料,行业整体盈利有所修复。中短线主原料苯乙烯或弱势整理,受成本不振以及销售压力尚需纾解等因素影响,三S市场或维持盘弱运行。

大宗商品共振下跌且基本面偏弱三S价格继续承压

受美国加征关税及欧佩克+计划4月增产等消息影响,本周能化类大宗商品走弱。叠加自身基本面缺乏实质利好驱动,本周上游纯苯价格走低,苯乙烯市场价格持续下滑。成本释放偏空指引力,三S市场累库压力尚存,受消息面转弱影响,三S市场偏弱运行,价格均有回落。三S现货供应较为充裕,部分库存依然承压,供应端对价格难有支撑。受不买跌情绪发酵叠加需求恢复偏缓等因素多重作用,市场新单商谈乏力。缺乏成交放量,叠加成本下跌,市场信心接连受挫,部分持货商适度让利走货,批量补库增仓意向低迷。对于ABS而言,除了面临主原料苯乙烯下滑外,丙烯腈和丁二烯也均有走弱,成本支撑减弱。

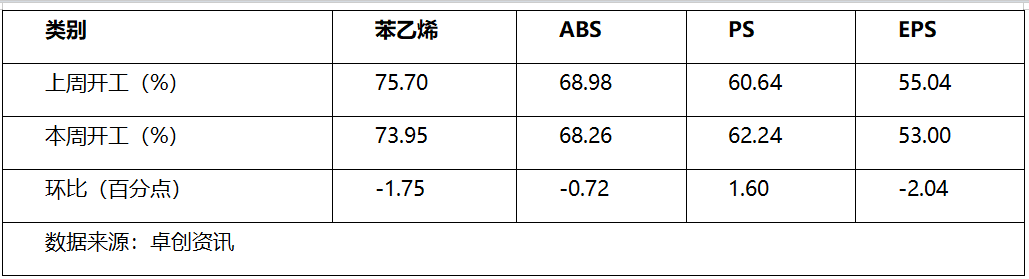

成交跟进不足三S部分企业开工出现下降

本周三S行业部分开工负荷下降,仅PS行业开工环比继续提升,而ABS及EPS行业开工负荷则环比均有下降。周内PS增加量来自星辉环材、浙江一塑停工产线复产后稳定运行,其余装置整体波动有限。ABS受出货等影响,行业负荷小幅下降。此外,山东海江ABS装置重启后,开工达到满负荷运行。EPS虽然东北、西北部分前期停产装置逐步复工,但受成交量配合不足等因素影响,亦有部分装置陆续出现降负甚至短停现象。整体来看,2月份三S开工均有不同程度提升,但2月底至3月初随着成交阻力增加,部分厂家销售转弱,开工随之受到影响。后期来看,三S厂家生产积极性难以明显恢复,不少厂家或谨慎控制生产节奏,三S供应量或略有下降,对缓解销售方压力有一定积极作用。

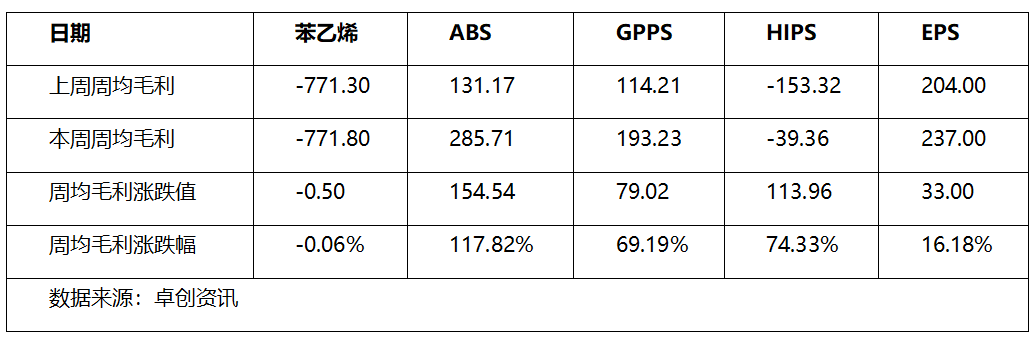

成本下滑略快三S行业盈利多有修复

周内苯乙烯产业链内价格共振下行,然而受实际成本偏高以及销售策略等考虑,多数三S价格下跌幅度略小于成本,其盈利多有小幅回升。三S中ABS盈利提升最快,主要驱动来自于丙烯腈和丁二烯跌幅比较大,而ABS厂家因前期亏损较多且担忧调价节奏较快会引起市场恐慌,实际调整节奏多相对较慢。EPS和PS市场跟跌原料市场,但跌幅不及原料的情况下,行业盈利均有小幅提升。考虑到基本面尚无明显修复,成本传导之下,后期三S利润不乏有窄幅收缩的可能。

成本弱势叠加供需结构改善不足三S市场或延续盘弱态势

受成本支撑力减弱,行业累库以及市场风险情绪尚未消退等多重因素影响,中短线三S市场或弱势运行。自2月份以来,三S厂家去库压力未有明显纾解,成本托底作用减弱,下游批量囤货意向下降,导致市场交投活跃度不足,成交放量受到限制,对市场价格难以形成较强利好驱动。

首先,预计下周苯乙烯市场或小幅修复后继续弱势震荡。从供应端看,利华益重启后稳定生产,预计下周产量或小增1.22%;下周主港到货预计在2.1万吨附近,本周价格低位成交转好,提货预计尚可,下周库存或有短暂下降可能。需求端来看,下游出货压力及库存压力影响,下周ABS、EPS产量预计下降,PS或相对平稳。成本端来看,原油或延续偏弱波动,纯苯或稳中趋弱,成本端对苯乙烯价格仍存趋弱影响。综合来看,苯乙烯上游和下游两端尚未有利好驱动,市场连续下跌后恐慌情绪得到一定释放,价格或暂修复整理,但弱势情绪尚存,需关注原油是否进一步破位下行。

其次,受短期去库目标下,三S行业供应量或略有收缩。但出于维护市场份额等影响,实际下降幅度有限。此外三S主流市场货源供应交为充裕,PS和ABS部分一手商存走量压力。目前来看,部分PS、ABS的中高端料预售情况不及预期,多数下游谨慎控制库存量,消极避市情绪之下,多倾向于小单补货。

再次,三S行业需求整体维持修复趋势,其中大型终端表现尚可,部分中小下游复产后,提速节奏偏缓。近期市场价格共振式转弱,下游工厂集采或批量采购较为谨慎,实际备货量提升乏力导致厂家或一手商货源转移难有明显提速。短期累库压力仍存。此外由于三S价格并未跟进原料跌幅,下游对价格下滑仍存预期。

综合来看,三大S市场价格或延续偏弱运行走势,部分高端价格承压。虽然下游需求延续复苏态势,但成本缺乏明显修复动能,且本周三S价格并未跟进原料跌幅,下游买盘对价格下滑仍存担忧情绪,市场补货信心受抑。另外多数三S厂家开工变化不大,短期行业开工下降空间有限,供需结构边际改善缓慢,由此风险情绪尚未明显降温之下,三S市场或偏弱震荡为主。