- 小

- 中

- 大

- 超大

早盘,沪锡期货主力合约强势上涨,截至发稿,触及涨停,涨幅10%,报291510元/吨。创2022年5月以来新高。

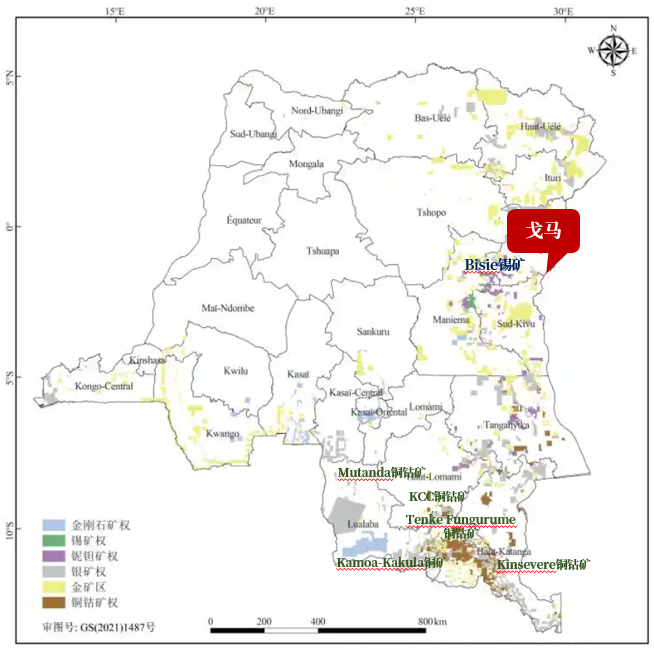

据路透社报道,Alphamin Resources表示将暂时停止其位于刚果民主共和国Bisie矿的锡矿运营,伦敦金属交易所(LME)的锡价、沪锡大幅上涨。新湖期货表示,周四受Alphamin Resources宣布因刚果(金)当地武装叛乱暂停期Bisie矿山生产的消息刺激锡价飙升,沪锡跳涨。在消费乐观预期及刚果(金)生产扰动刺激下,短期锡价维持强势。操作上追涨需谨慎,关注刚果(金)局势变化及其影响,另外仍需关注缅甸复产进度。

沪锡盯盘神器·资金炸弹功能 (点击体验)显示,沪锡期货主力合约引爆了多个主买资金炸弹,捕捉到市场资金异动信息,随后在主买资金的支持下冲击涨停!

为何刚果(金)锡矿暂停运营对沪锡价格的影响如此剧烈?

海关总署数据显示,2024年中国锡精矿进口来源国中,刚果即为最大进口来源国,占比高达34.22%,其次缅甸为第二大供应国,进口占比高达30.38%。

阿尔法矿资源公司去年生产了超过1.7万吨用于制造半导体的锡金属,占全球总供应量的4%以上,全球锡供应总量约为38万吨。麦格理银行本周发布的一份报告预计,全球锡市场今年已经面临1.3万吨的供应缺口。

当前,刚果(金)拥有的锡矿主要分布在北基伍省、南基伍省、马尼耶马省及加丹加省。其中,锡矿产量最大的便是位于北基伍省,由Alphamin Resources控股的Bisie矿,是全球品位最高的锡矿之一,平均品位处于3%-5%之间,2024年该矿产量约为17324吨,同比增长38%。2025年,Alphamin Resources公司计划将该座锡矿的年产量目标提高到20000吨。

根据美国地质调查局的数据显示,2024年,全球锡矿产量约为30万吨,而Bisie矿的产量占全球锡矿比重约为5.8%,占刚果(金)比重超80%,2025年的生产计划中,Bisie矿Mpama South项目将持续释放产能,贡献超2000吨的增量。

根据中粮期货测算,若刚果(金)武装冲突持续,最悲观的情况下该座矿山年内若无法复产,预计全年锡矿减量或达1.6万吨。在该事件发生前,根据全球供需平衡,考虑缅甸锡矿于年中复产的情形下,预计全球锡供需将由前一年的小幅短缺1100吨转向过剩7700吨。然而,Bisie矿停产后,即使考虑缅甸锡矿复产,最极端的情况下供需平衡也将由小幅过剩的预期转向短缺8300吨,这或将完全扭转全年锡的供需基本面格局,锡价的交易逻辑将由此逆转,基本面的短缺给予国内外锡价良好的支撑,若Bisie矿年内无法复产,则在当前的宏观环境催化下,锡价仍有一定上行空间。

此外,需要注意的是,虽然戈马市的武装冲突位于北基伍省,距南部主要铜钴矿带直线距离超1000公里,但仍不排除武装组织向南推进的可能。而位于刚果(金)南部的铜钴矿带,其大部分矿权掌握在中资企业的手中,包含紫金矿业、洛阳钼业、五矿资源、中国有色矿业等企业,若北部的局势扩大,影响范围蔓延,则刚果(金)的铜矿生产或也有一定潜在风险。因此,后续应持续关注刚果(金)当地冲突局势。

机构如何解读沪锡主力合约后续走势?

中信证券:预计2025年锡供应缺口会进一步放大,锡价有望突破30万元/吨

刚果(金)局部冲突升级,Alphamin Resources公司宣布暂停刚果(金)Bisie锡矿的采矿业务,该矿山2024年产量约占全球锡矿供应的6%,若停产到今年底,2025年或减少1.4万吨的锡供应量。缅甸锡矿复产进度不及预期,有望在2025年下半年正式投产,我们预计缅甸全年锡供应量或同比增加1万吨。综合考虑Bisie锡矿停产及缅甸复产不及预期,我们预计2025年锡供应缺口会进一步放大,锡价有望突破30万元/吨。

国投期货:预计锡价难以站稳29-29.5万,价格短线理性回撤风险大

刚果东北部M23紧张局势引发加拿大Alphamin公司暂停北基伍省Bisie锡矿生产,该矿2024年产量超过1.7万吨,也是今年预计能够继续兑现增量的项目。目前具体停产时间不明,18日刚果金政府可能与M23谈判,数量上停产一月约减少1500吨供应。锡价对此事件,短线反应非常激烈,杂糅了刚果金政府试图向美国寻求军事支持可能令该地有色金属资源控制陷入长期不稳定态。同时,刚果与卢旺达政府断交可能影响了该国向东海运出口的运输。短线飙涨幅度超过佤邦停产整顿题材,虽然刚果近年成为国内第一大精锡进口国,但该地区以外供应以稳增为主。预计锡价难以站稳29-29.5万,价格短线理性回撤风险大,参与高位卖看涨期权或矿端抓紧点价销售。

中辉期货:预计锡价短期内或维持偏强运行,操作上逢回调低多或更为稳健

受Alphamin Resources宣布因刚果(金)当地武装叛乱暂停期Bisie矿山生产的消息影响,消息面影响较大,预计锡价短期内或维持偏强运行,操作上逢回调低多或更为稳健,追涨需谨慎。