- 小

- 中

- 大

- 超大

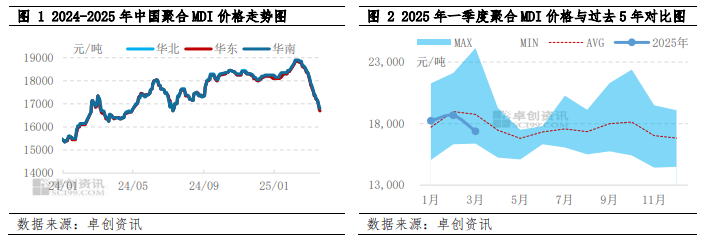

2025年一季度国内聚合MDI市场高开低走,一季度市场均价(1月1日至3月21日)为18142元/吨,与2024年四季度均价相比下跌0.59%,与2024年一季度均价相比上涨11.79%。季度内最高点出现在2月上中旬,日均价为18850元/吨,最低点出现在3月21日,日均价为16700元/吨,季度内振幅为2150元/吨。一季度均价环比下跌主要原因是2024年四季度市场整体处于供需紧平衡,价格维持高位,而均价同比上涨主要原因是2024年价格起点较低,2025年价格起点较高。截止到3月21日,国内市场主流商谈为16400-17000元/吨桶装含税现金自提或周边送到,与2024年同期相比均价上涨200元/吨,涨幅为1.21%。1月至2月初,因成本持续增压,厂家上调国内外市场报价,且对国内市场整体供应紧张,市场上涨,但因春节后下游复苏不理想,加上国外需求不理想及美国提高关税与反倾销话题影响出口量减少,2月中旬市场开始下滑,并在3月跌幅加大、速度加快。

一季度国内产量增加,但供应增量主要在3月,对3月市场利空影响较大

虽然一季度国内部分MDI装置因停车检修或因一些原因降负(如下表),但因国内部分MDI装置聚合MDI比例调高原因,一季度国内聚合MDI产量为55.61万吨,同比增加4.85%。1-2月国内厂家对市场的货源供应整体偏少,加上1-2月因成本持续增压,国内外厂家上调国内外市场报价,对国内聚合MDI市场有一定支撑。巴斯夫自2025年1月7日起提高其在东盟和南亚地区MDI产品价格,涨幅为300美元/吨;匈牙利宝思德化学自2025年1月17日起MDI系列产品价格上调100欧元/吨;欧洲陶氏自2月14日起MDI价格上涨120欧元/吨。但3月份开始国内厂家供货策略不统一,虽然北方厂家对市场的供应量少,但其他厂家对市场多正常供应,市场整体供应增量明显,对3月份市场利空影响明显。

表一季度国内聚合MDI停车检修或降负装置表

一季度聚合MDI下游消费低迷利空市场

一季度聚合MDI下游整体需求低迷,1月份因价格处于近三年同期价格高位,下游年前备货谨慎,1月份需求有限;2月份2025年春节假期早于往年,节后整体气温仍然偏低,工程类下游复苏缓慢,下游需求清淡;3月份下游整体复苏仍不及预期,需求欠佳。据卓创资讯了解,2025年1月冰箱冰箱冷柜产量为1161万台附近,同比下降2%附近,受美国进口关税增加影响,冰箱冷柜行业出口受到影响,2-3月产量同比或继续减少,冰箱冷柜行业作为国内聚合MDI下游第一大行业,其对聚合MDI需求的缩减,导致聚合MDI货源流向分销环节的供应量增大,对聚合MDI市场尤其是分销市场有较大利空有影响;据中国汽车工业协会数据显示,1-2月汽车产量为455.3万辆,同比增加16.2%,受新一轮以旧换新政策加力范围和早早落地,汽车技术升级及产品换新刺激需求,汽车整体呈现稳步增长。1-2月新能源汽车产量为190.3万辆,同比增长52%。但因为每辆汽车单耗聚合MDI较小,汽车行业对聚合MDI的需求量对整个聚合MDI行业的支撑有限。而工程类下游需求,诸如喷涂、管道、冷库等行业需求复苏缓慢,这部分多为分销渠道客户,整体需求低迷,对国内聚合MDI分销市场利空影响明显。

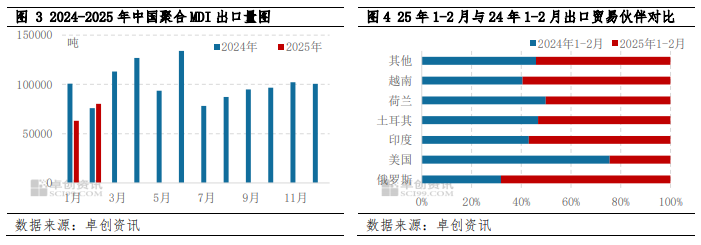

国外多数市场需求低迷,叠加美国关税增加及反倾销,一季度中国出口量减少,利空市场

一季度国外多数市场需求低迷,叠加美国2、3月先后两次增加10%关税,一季度中国聚合MDI出口量减少,国内供应压力增大,对市场利空影响较大。截至目前美国对中国聚合MDI共增加20%的关税,当前美国进口中国聚合MDI的关税为51.5%,加上美国当地时间2月12日,某两企业向国际贸易委员会和美国商务部提交了针对来自中国的MDI反倾销和反补贴的请愿书。根据请愿人估算的MDI倾销幅度在305.81%到507.13%,对中国市场心态冲击较大。据中华人民共和国海关总署数据显示,1-2月中国聚合MDI出口量为14.33万吨,同比减少18.91%。如图4所示,1-2月中国聚合MDI前三大出口贸易伙伴分别为俄罗斯、美国和印度,美国由中国的第一大贸易伙伴降为第二。其中出口至俄罗斯的量最大,为1.46万吨,环比减少48.62%,同比增加73.35%,占出口总量的10.21%,较去年同期提升5.44个百分点;出口至美国的量为1.25万吨,环比减少64.11%,同比减少73.74%,占出口总量的8.69%,较去年同期下降18.16个百分点;出口至印度的量为1.19万吨,环比增加114.77%,同比增加7.26%,占出口总量的8.30%,较去年同期提升2.03个百分点。