- 小

- 中

- 大

- 超大

USDA种植意向面积报告和季度库存报告将于北京时间4月1日(周二)凌晨0点公布(点击查看金十期货日历)。种植意向报告基于美国农民在3月初填写的调查所得,而且是首次对来年种植意向的官方预估数据。而季度库存报告则提供了存放于农场和商业库存的剩余库存数据。该报告反映了库存的紧张程度,以及价格是否有必要调整。

行情回顾

美国农业部2024年3月29日0点公布数据显示,美国2024年大豆种植面积预估为8651.0万英亩,市场此前预估为8653.0万英亩。2023年实际种植面积为8360.0万英亩。报告发布后CBOT大豆期货价格短线拉升,最高涨至1199.50美分/蒲的高位,但由于季度库存利空数据压制,美豆价格冲高回落,整体小幅收跌。2024年3月29日早盘,国内豆粕主力先短线拉升,最高涨至3266元/吨,后有所回落,但终收涨。

美豆种植面积预期如何?

1. Pro Farmer种植意向调查结果显示,生产者表示,他们打算在2025年种植8500万英亩的大豆,比去年减少205万英亩(2.4%)。在前九大生产大豆的州中,有六个州预计会减少种植。预计大豆种植面积平均减少4%。那些预计会增加种植的州预计会有适度的增长。

2. 标普全球商品洞察预计今年美国大豆播种面积为8330万英亩,与早先预测值一致,比上年减少380万英亩。这一数据也低于美国农业部在2月展望论坛上预测的8400万英亩。如果该预测成为现实,那么将是6年来的最低水平。

3. 据路透报道,分析机构平均预期,美国2025年大豆种植面积料为8376.2万英亩,低于去年种植的8705万英亩,同时也低于USDA展望论坛所预估的8400万英亩。

4. 据Soybean & Corn Advisor最新研究显示,大豆种植面积则可能缩减至8400万英亩,较2024年的8710万英亩下降3.6%,具体规模将受玉米播种进度影响。

5. 农业数据分析平台FBN第五年发布预测数据显示,美国大豆种植面积预计收窄至8350万英亩,同比下降360万英亩。传统大豆主产区呈现明显降幅,其中爱荷华州、伊利诺伊及印第安纳三州调整最为显著。

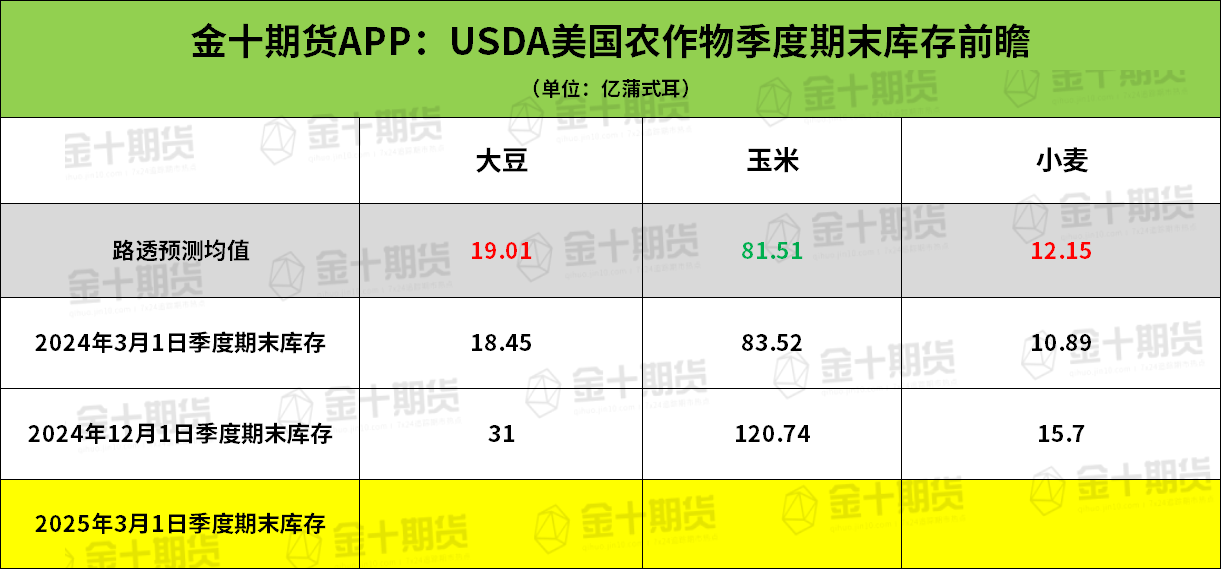

季度库存数据前瞻

据路透报道,分析师平均预期,美国2025年3月1日当季大豆库存19.01亿蒲式耳,为三年来同期最高水平,较2024年同期增加3.0%;玉米库存为81.51亿蒲式耳,较2024年同期下降2.4%;小麦库存预计为12.15亿蒲式耳,为四年来同期最高水平,较2024年同期增加11.6%。

市场即将进入“美豆时间”

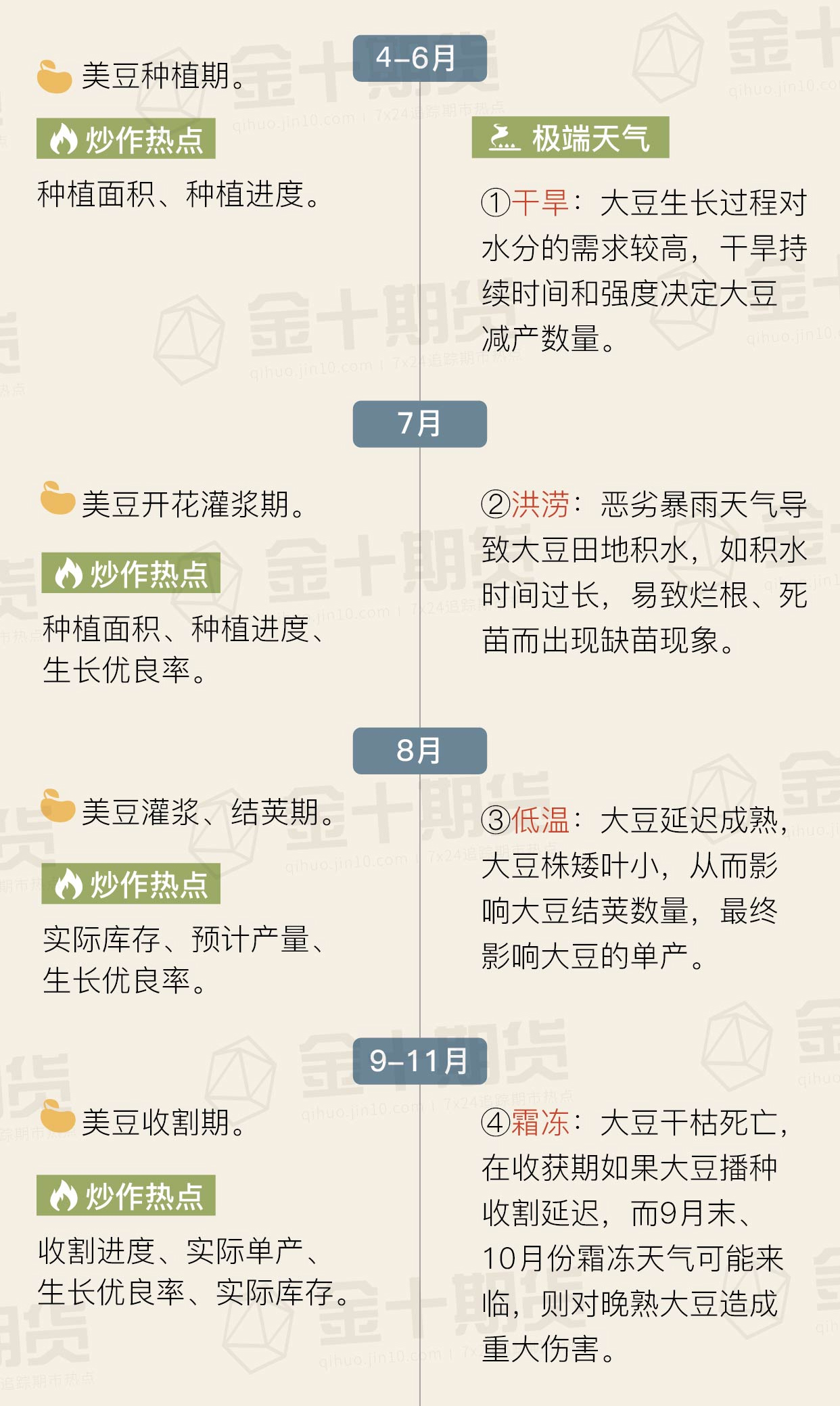

大豆作为农作物,其生长周期具有显著的季节性,每年的播种、生长和收获时间相对固定,导致市场关注点和价格波动呈现出明显的季节性模式。

由于美国和中国都位于北半球且种植区域纬度相近,两国的大豆生长期大致相同。播种通常在4月中下旬开始,经历开花、结荚和鼓粒阶段,直至9月中旬后开始收获,至11月底基本完成。

在美国,大豆种植季节开始前,即2月至4月间,市场特别关注新作的种植面积预测,因为这直接影响着新作的产量。影响种植面积的因素众多,包括作物的种植效益、与玉米的比价关系、政策导向以及播种后的天气状况等,这一时期大豆价格往往呈现上升趋势。

进入4月中旬,随着播种的开始,市场的关注点转向大豆的播种进度,并持续跟踪每周的生长报告。从5月到12月,大豆价格会因作物生长的不同阶段而出现显著波动。

机构如何看待豆粕价格走势?

光大期货:豆粕短线参与,等待报告指引

市场预计美国农业部报告将显示农户计划在2025年减少大豆种植面积。市场预期,美豆面积为8376万英亩,低于去年的8705万英亩及展望论坛预估8400。国内方面,蛋白粕震荡运行,资金调整仓位。华北、山东等油厂陆续停机中,企业开工率进一步下滑。下游刚需采购,逢低点价。策略上,豆粕短线参与,等待报告指引。

国投期货:美国作物夏季仍有天气炒作,中期豆粕维持区间的走势判断

市场在等待3月底的美国大豆种植意向报告,市场预计面积同比下调,也低于2月展望论坛的数据。国内豆粕基差仍在震荡下跌。国内豆粕表观需求近3周开始表现偏差,4月下旬大量大豆大量到港。后续随着大豆大量到港,预计豆粕基差仍需要经受考验,仍要注意继续下跌风险。盘面我们倾向在现货仍有一定正基差差以及未来预期到港量庞大的背景下,容易表现为震荡整理态势,等待美国作物期间的题材的交易,美国作物夏季仍有天气炒作,下方预计有支撑,大豆高价格下仍有扩张空间,上方有压制,中期豆粕维持区间的走势判断。

中信建投期货:若美豆种植面积预估超预期下调,有利于远月CBOT大豆中枢抬升

市场现阶段处于南美丰产兑现与北美新季种植的博弈窗口,多边贸易关系不确定性放大价格波动幅度。月底种植意向报告有望为市场注入新的驱动,若美豆种植面积预估超预期下调,将导致未来新作美豆产量对天气的敏感性增加,有利于远月CBOT大豆中枢抬升。短期豆粕缺乏新的交易题材,采购成本构成底部支撑,但全球供应宽松格局与远端大豆大量到港封锁上方空间,整体仍以区间交易为主,亦可通过期权形式交易波动率。

中金财富期货:受美豆止跌回升及关键报告支撑,国内豆粕期货市场调整节奏有望放缓

美豆播种面积是决定新年度美豆产量的基础,面积报告通常会为美豆运行方向定下基调,预期差容易引发市场剧烈波。国内进口大豆供给形势正由紧转松,豆粕现货连续大幅下跌向期货靠拢。南美大豆丰产预期逐步兑现,美豆种植意向报告及美国关税政策备受关注。受美豆止跌回升及关键报告支撑,国内豆粕期货市场调整节奏有望放缓,菜粕期货在加税政策提振下抗跌性更强。

华联期货:预计豆粕短期或宽幅震荡为主

国储进口大豆拍卖暂停,市场关注焦点集中在国内即将大量到港的进口大豆。南美大豆丰产预期逐步兑现,美国农作物种植意向报告备受关注,预计豆粕短期或宽幅震荡为主。

三立期货:CBOT大豆延续震荡走势,若报告利多美豆或存在短期情绪性反弹

市场预估美国农业部2025种植意向报告将减少大豆种植面积,CBOT大豆延续震荡走势,若报告利多美豆或存在短期情绪性反弹。巴西大豆供应压力或压制豆粕上方空间,待巴西大豆集中到港,豆粕或震荡偏弱。

弘业期货:豆粕5月合约或延续区间震荡为主,2800一线支撑较强

虽然进口大豆到港超预期、油厂现货库存快速回升和现货大幅回落造成了期货本月的下跌,但近月方面,进口成本相比年初总体大幅回升,带来了较强支撑,因此预期豆粕5月合约或延续区间震荡为主,2800一线支撑较强;另外远月则体现了二季度进口到港预期庞大以及巴西大豆丰产压力,当然即将公布的美豆种植面积报告数据也将造成短期影响,总体上远月偏空为主。

过去几年3月USDA种植意向报告对美豆行情的影响