- 小

- 中

- 大

- 超大

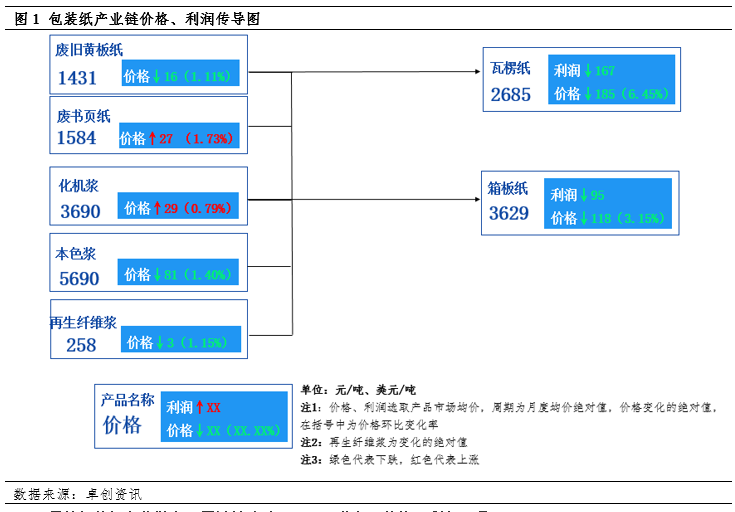

从产业链视角观察,包装纸产业链的流程相对较短,其中瓦楞纸和箱板纸是最接近终端消费的产品。价格变动因素除了自身供需状况外,还受上游原料影响。主要原料为废旧黄板纸,配比可达85%以上。此外,箱板纸生产过程中还少量使用国废书页纸、进口再生纤维浆和纸浆。因此,废旧黄板纸是决定纸价的最重要因素。

3月份包装纸产业链产品原料端涨跌不一,下游产品价格及利润下滑

3月份,包装纸产业链产品原料端涨跌不一,下游产品价格及利润均呈现明显下滑趋势。具体而言,作为主要原料的废旧黄板纸市场供应端收紧,价格呈现先涨后跌走势,但月均价环比仍有下跌,成本对纸价支撑不足。在下游产品市场,月内供需矛盾进一步加剧,上游纸厂多次下调出厂价格,市场交投清淡,成交价格重心下移;下游终端需求不足,部分下游包装环节订单下滑,对后期市场需求增量预期较低,仅维持刚需采购节奏,导致上游企业库存压力不断累积,进一步拖累市场向下运行。3月中国AA级瓦楞纸120g市场月均价2685元/吨,较上月均价2870元/吨,下调185元/吨,环比跌幅6.45%,同比跌幅4.84%。中国箱板纸市场价月均价3629元/吨,较上月均价3747元/吨,下调118元/吨,环比下调3.15%,同比跌幅4.94%。

从原料价格走势来看,包装纸产业链原料涨跌不一。作为主要原料之一的废旧黄板纸价格下跌,3月均价环比下调16元/吨,跌幅为1.11%;化机浆均价环比上涨0.79%,本色浆均价环比跌幅1.40%。综合来看,包装纸产业链上下游多数产品弱势下行,市场交投低迷。

3月份下游产品瓦楞及箱板纸行业毛利率下跌

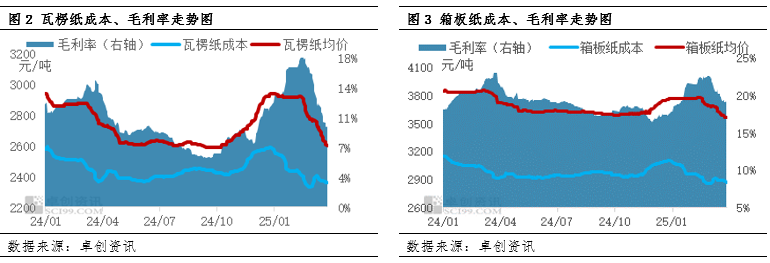

从成本与利润的角度分析,瓦楞及箱板纸价格下跌,主要原料废纸价格同步下滑,但瓦楞及箱板纸价格跌幅大于原料价格下跌幅度,行业毛利率下滑。3月份,瓦楞纸行业的理论毛利率11.69%,环比下调5.10个百分点;箱板纸行业的理论毛利率为20.33%,环比增下调1.90个百分点。

4月包装纸产业链产品走势预测:原料与下游产品跌势放缓,均价下跌。

预计4月份,包装纸产业链产品跌势放缓,均价环比下跌。具体来看:

废黄板纸方面,4月处于回收淡季,废黄板纸供应可能偏少,但成品纸供应压力预期缓解有限,废黄板纸价格或因此承压运行。

纸浆方面,4月份市场购销双方博弈态势不减,虽供应端压力有所缓解,但下游原纸企业开工积极性或有走弱,需求端亦有收窄表现,浆价或暂疲软盘整。

瓦楞及箱板纸方面,4月在供大于求的压力下,纸厂可能采取让利促销措施。然而,因下游包装厂原纸库存较低,且纸价利润空间持续收窄,存在补库需求,市场存试探性上涨可能。尽管如此,整体供大于求的局面短期内难以改变,市场预期将维持震荡下行态势。

综合来看,成本端对瓦楞及箱板纸市场的支撑作用有限,但能为下游产品提供一定底部支撑。4月包装纸产业链整体走势可能偏弱,但由于下游产品利润持续收窄,价格继续下跌空间有限。