- 小

- 中

- 大

- 超大

【导语】2024年新疆棉花增产超百万吨,棉农收益随之增加,对今年棉花扩种起到明显提振效果。据卓创资讯调研,今年新疆地区棉花种植面积有所增加,加之宏观市场贸易摩擦升级,下游消费存在减少可能,2025年市场供需差或进一步扩大,基本面对棉价偏空影响或继续存在。

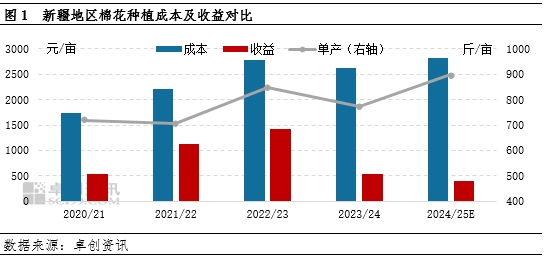

2024/25年度棉花单产增幅较大,促使种植收益增长

2024/25年棉花种植成本虽有所增加,但得益于单产增长,棉农毛收入的增幅有效抵消了成本上升的影响。据卓创资讯监测,2024年棉花种植成本上升主要源于化肥费用、人工管理费的增加以及租地费用的高位运行。以新疆机采棉为例,2024/25年度新疆机采棉种植成本为2825元/亩,种植收益约为632元/亩(含预估补贴费用)。尽管2024/25年度相比2023/24年度,籽棉销售价格有所下降,种植成本亦有所增加,但得益于棉花种植户单产增幅达16%,实际种植收益并未出现下降。

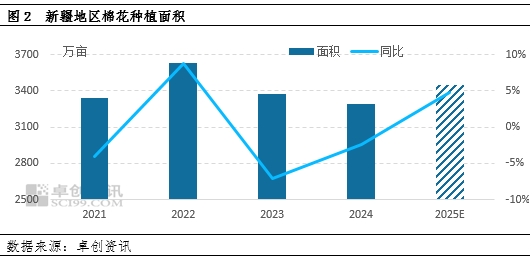

2025年新疆地区棉花种植面积增加

据卓创资讯4月份调查,2025年新疆地区棉花种植面积或达到3450万亩,同比增加4.74%。今年棉花种植面积增加的主要原因:一方面是2024年棉花生长期,天气条件相对较好,加之棉农种植技术的提升,棉花亩产明显回升,个别地区籽棉单产突破1300斤,促使棉农毛收入提升,种植积极性相应提高。另一方面去年部分农户种植番茄、辣椒、西瓜等作物农户收入下滑,今年种植意向更加倾向收益相对稳定的棉花,加之棉花目标价格补贴的持续实施,部分农户优化种植结构,适当比例扩大棉花种植占比结构。此外,部分地区近两年粮食种植占比提升目标基本完成,棉花规模被挤占影响有所减弱。

分区域来看,棉花种植面积增减差异较大。主要因各地粮棉种植规模结构规划不一、水资源供应存在差异等因素影响较大。例如哈密、昌吉局部地区水资源紧张,对棉花扩种难度较大;麦盖提、伽师局部地区仍有种植粮食、花生等经济作物倾向,棉花面积存在减少现象。总体而言,南疆棉花种植面积增幅相对较大,北疆种植面积增幅较小。

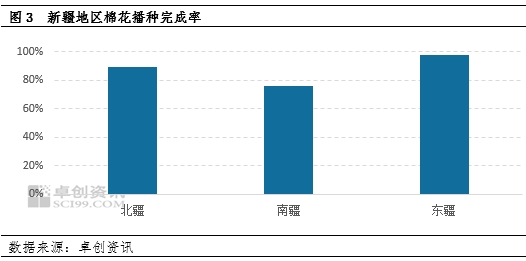

种植大部分已完成,早播棉田已陆续出苗

据卓创资讯监测,截至4月26日,新疆棉花播种大部分已经完成。北疆播种完成率达到89%,南疆播种完成率达到76%,东疆播种完成率达到98%。今年春播开启以来,极端大风天气发生较少,棉花播种较为顺利,石河子、喀什、阿克苏等地早播棉田已陆续出苗。由于今年北疆积雪融水较多,北疆开播时间同比往年有所推迟,且部分棉农为规避倒春寒影响,推迟播种时间,还有部分棉农认为,今年农历六月闰月,棉花生长周期充足,推迟播种影响不大。

综上所述,2024年棉花增产棉农收益相应增加,在目标价格补贴保障局面下,今年种植积极性提升,棉花种植面积将增加。若不考虑天气影响,棉花增产也将是大概率事件。但由于本年度最终棉花补贴尚未落地,加之新一轮目标价格制定或将在下一年开启,部分种植户仍存在观望心态。当前棉花市场因中美贸易摩擦升级,棉纺织市场终端出口需求或下滑。因此,今年边际供需差或将扩大,但若未来三年生产端补贴规模缩减,市场供应或存在收紧可能。后续中美贸易关系,生产端补贴措施及棉花进口配额数量等将是影响长期供需的关键因素,需要密切关注。