- 小

- 中

- 大

- 超大

4月锦纶产业链价格均下跌,且刷新近五年低位。主要驱动因素来自于成本支撑减弱,贸易摩擦升级后,终端市场需求低迷,供需矛盾加剧带来的价格不断走低。预计5月锦纶产业链核心产品供需矛盾仍存,加之成本支撑减弱,市场缺乏利好支撑,预计月均价继续下跌。

4月锦纶产业链价格刷新低位

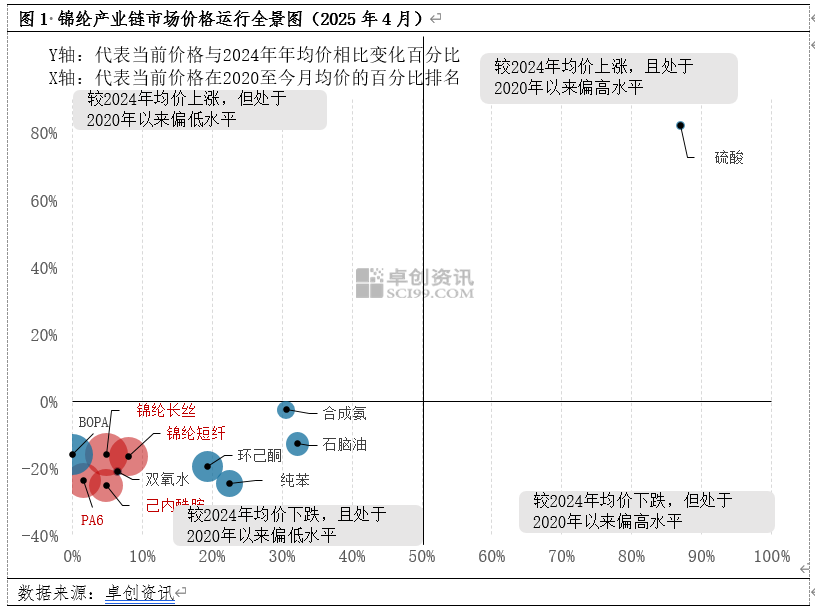

梳理2020年以来锦纶产业链历史分位数显示,4月绝大多数产品处于2020年以来的偏低水平,除了硫酸月均价较2024年均价上涨,且价格处于2020年以来的偏高水平,合成氨月均价较2024年均价跌幅小于3%外,其他产品的月均价较2024年年均价跌幅超过12%。总体而言,4月产业链产品均价较年均价下跌。

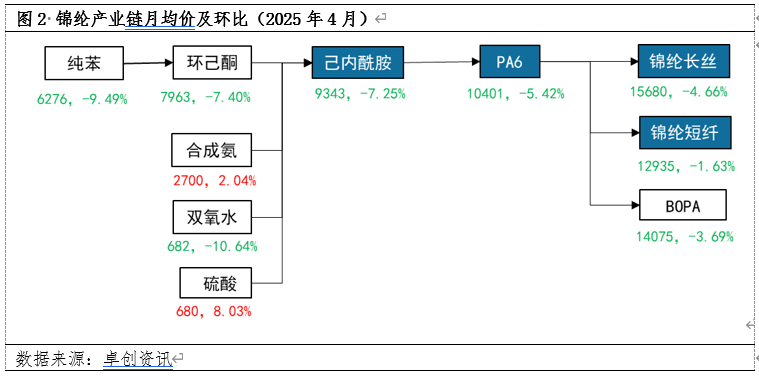

回归到当月价格变化来看,4月锦纶产业链产品均价涨跌均有,但下跌为主,仅有硫酸、合成氨月均价环比上涨。截至4月28日收盘,纯苯现货(-9.49%)、环己酮(-7.40%)、合成氨(2.04%)、双氧水(-10.64%)、硫酸(8.03%)、己内酰胺(-7.25%)、PA6(-5.42%)、锦纶长丝(-4.66%)、锦纶短纤(-1.63%)、BOPA(-3.69%)。

回顾4月份,锦纶产业链产品下跌为主,且跌幅仍较大。上游原料端纯苯价格下调幅度接近10%,己内酰胺成本支撑作用减弱,自上而下成本减弱传导,带来利空影响;叠加关税加征的不断升级,对终端市场带来恐慌心理,自下而上需求疲软制约下,逐渐向上游传导。作为产业链中间产品PA6在上下游夹击中,出货难度较大,行业库存亦攀升至较高水平,价格刷新近五年低位。整体来看,成本支撑作用减弱,叠加下游需求低迷,核心产品供需矛盾加剧,市场消息面无利好支撑,锦纶产业链月均价环比下跌。

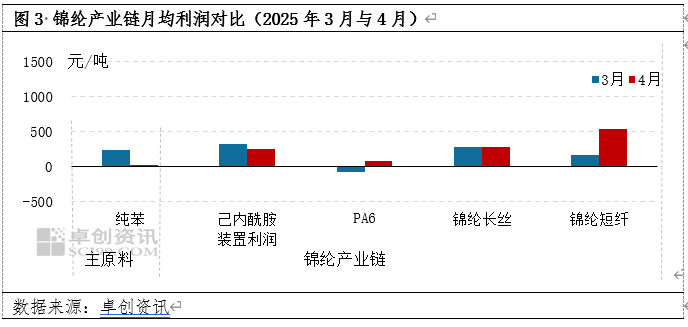

4月锦纶行业中,下游盈利略好于上游

从锦纶产业链利润变化来看,4月份产品盈利逐渐向下游转移。对比3月来看,4月份各产品均有盈利,但纯苯和己内酰胺装置利润有所收窄,PA6与锦纶短纤盈利增加明显。纯苯价格跌幅较大,且受各下游市场亏损压力大,需求疲软等负反馈影响,价格跌幅领先产业链其他产品;而己内酰胺在成本支撑塌陷后,加之供需格局向阶段性供大于求发展,下游市场议价能力提升,需求减少,因此价格跌幅大于下游PA6及终端产品,因此亏损程度加剧,使得盈利流向下游。总体来看,4月锦纶产业链上端产品价格下跌幅度大于下游产品,下游产品随着议价能力增强,盈利能力略好于上游。

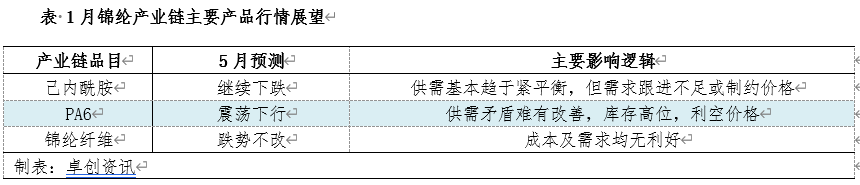

5月预测:成本低位,产业链核心产品供需矛盾仍存,且终端市场需求仍低迷,供需矛盾暂无改善,产业链价格仍下滑。

5月锦纶产业链成本面缺乏利好提振,原料纯苯价格预计继续下跌,成本减弱自上而下带来利空影响。己内酰胺仍有检修、减产运行,前期检修虽有恢复,但增量有限,叠加下游PA6前期检修恢复,需求亦有增加,供需关系或趋于紧平衡;但终端市场需求仍未有所改善,PA6去库难度仍较大,供需矛盾仍在,价格仍存回落可能,即便出现上涨行情也将抑制涨幅。总体来言,5月锦纶产业链均价环比将普遍下跌。

从产业链成本来看,5月原料纯苯价格或继续走低,主要原因是随着进口货陆续抵达,进口量居高不下,而国内新装置陆续产出合格品,前期检修装置陆续恢复,供应量增加,但终端需求或不足,存有高库存风险,从而利空纯苯价格。成本支撑减弱虽自上而下传导,但由于己内酰胺前期亏损压力较大,厂家减亏心态下,以修复利润为主,从而对锦纶产业链形成支撑托底作用。

从产业链的供应来看,5月份己内酰胺仍有检修计划,神马2期20万吨进行绿色产能改造,申远新材料年度检修计划,80万吨轮检;加之前期检修、降负荷装置尚未确认恢复时间,即使前期检修装置有回归,但供应增量有限,己内酰胺行业开工水平或阶段性维持78%附近;PA6前期检修装置陆续恢复,虽有个别厂家存有减产可能,但供应恢复量大于减产量,PA6行业开工水平或阶段性提升至79%,对己内酰胺需求量略增;但尽管如此,锦纶纤维领域开工水平或有下滑可能,PA6消费量或呈现减少的趋势。因此供需仍失衡,且产业链社会库存仍待继续消化。

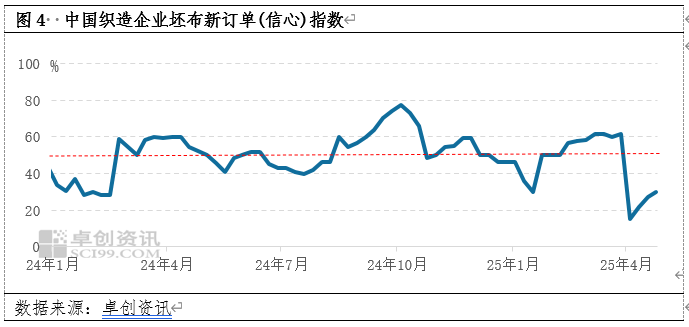

从产业链的终端需求来看,5月锦纶产业链需求难有改善,仍以刚需为主。从终端织造企业坯布新订单(信息)指数来看,4月下旬新订单(信心)指数在29.6,低于荣枯线,即使终端市场订单信心指数有可能修复,但空间相对有限,因此对锦纶纤维来讲,需求仍未有利好扭转,锦纶产业链仍维持延续弱势运行。

备注:本文锦纶产业链产品主要包含己内酰胺、PA6、锦纶(锦纶6)纤维、BOPA,其他为锦纶产业链原料或相关产品。