- 小

- 中

- 大

- 超大

【导语】4月瓦楞及箱板纸市场价格偏下运行。5月12日,中美双方共同发布了《中美日内瓦经贸会谈联合声明》,其中关税问题取得了实质性缓和。在这一积极背景下,瓦楞及箱板纸市场需求存在好转预期,且也有利于稳定高端牛卡纸成本及价格,本月利于改善瓦楞及箱板纸市场交投信心,对市场价格形成利好支撑,利于原纸止跌。由于市场需求改善仍需要时间成本,后续实际需求增量,仍有待进一步观望。

需求疲弱价格下行

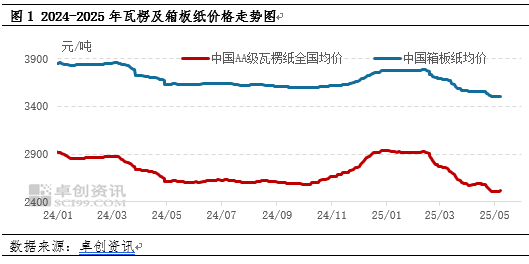

4月以来,瓦楞及箱板纸价格呈现先稳后弱趋势,尤其是中旬后,市场下滑较为明显。受到出口订单减弱及内需恢复不足影响,纸包装市场需求压力逐步增加,纸厂成品纸库存也随之升高,瓦楞及箱板纸价格趋势偏下运行。据卓创资讯数据显示,5月13日中国AA级瓦楞纸市场均价为2509.38元/吨,较4月11日下滑3.09%,箱板纸市场均价3494.4元/吨,较4月11日下滑1.80%。

《中美日内瓦经贸会谈联合声明》或打破僵局

中美关税谈判,初步结果为双方取消对等关税后加征的91%的税率,双方保留加征剩余10%的关税。虽然关税没有全部取消,但大幅降低了双边关税水平,降低了中国企业的出口成本,价格竞争力将提升,对双方的贸易需求形成利好,有利于先恢复之前暂停的中美贸易。

关税降低,利好国内瓦楞及箱板纸需求好转,市场预期增强。根据国家统计局相关数据显示,从出口商品类别看,机电设备、纺织鞋服类、家具玩具杂项制品共同构成中国对美出口的三大支柱。其中服装鞋帽及家具家居等产品占据瓦楞及箱板纸下游终端需求领域的14%左右,随着关税成本降低,相关行业终端需求存在增加预期,市场对于原纸需求增量的预期随之增加,利好原纸价格运行,业者对后期市场运行信心有所增加。而从主要出口区域来看,广东、浙江、江苏等地是对美国出口的重点区域,其也是国内产能及需求分布的重点区域,其中,据卓创资讯数据显示,以上三个省份占据国内瓦楞及箱板纸产能的37%左右。预计后市终端需求的增加也将带动相关重点区域内原纸需求增加。

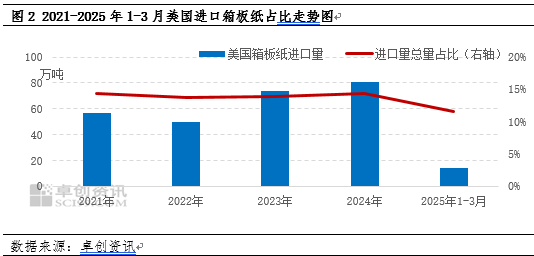

关税降低,有利于稳定高端牛卡纸成本及价格。纸浆是高端牛卡的重要原料。在中美日内瓦经贸会谈联合声明发布后,市场宏观情绪阶段性好转,叠加下游原纸行业毛利率有所改善,或对纸浆外盘价格跌幅有所限制,从而有利于稳定高端牛卡的成本。此外,美卡是国内进口牛卡的重要组成部分,但前期受到需求及关税影响,进口价格上涨500元/吨左右,进口量亦有所减少。据海关数据显示,2024年,中国自美箱板纸进口量达80.50万吨,占箱板纸总进口量的14.38%。2025年1-3月份进口量在14.08万吨,进口量环比减少42.79%,同比减少44.37%,占总进口量的11.58%。随着关税降低,进口美卡价格上涨趋势有望缓和。此外,由于国内浆纸一体化项目已经开始运行,国内头部箱板纸企业前期推出可替代美卡的国产牛卡产品,以及目前市场中俄卡等产品亦可以对美卡进行替代,且其价格优势明显,抢占了一部分美卡市场,因此关税降低,后市对进口美卡需求整体影响较为有限。

短期利于瓦楞及箱板纸价格止跌

在本次公布结果中值得注意的是,联合声明提到的90天暂停期,意味着这可能不是最终结果,现阶段仅对90天之内的商品贸易关税成本有所缓和。而从终端下订单到包装产品的备货,再到产品出口运输,仍需要时间成本。目前,虽然在消息面,关税政策调整提振市场信心,部分下游适量拿货,沿海地区纸厂出货有所好转,成品纸价格逐渐止跌,但下游目前实际订单情况仍未出现明显好转,下游操作仍然稍显谨慎,刚需占据主导,预计未来7-15天左右是观望下游订单增加情况的关键阶段,若届时需求出现明显好转,或将支撑瓦楞及箱板纸价格偏上运行。