- 小

- 中

- 大

- 超大

【导语】5月12日,中美双方共同发布了《中美日内瓦经贸会谈联合声明》,其中关税问题取得了实质性缓和。在这一积极背景下,聚酯产业链产生共振,终端纺织需求有望释放,推动聚酯原料涨势扩大,BOPET受制于成本带动,止跌回涨,低端成交有所好转。

为更直观地呈现关税变化情况,我们先借助一张图表来详细了解。从下图可以清晰看出,目前美方对华整体关税设定在30%,较前期有了明显改善。聚酯产业链终端纺织需求有望恢复,正向反馈至聚酯原料,聚酯原料PTA、聚酯切片已率先上涨。BOPET下游半成品以及终端成品市场或均有推动,包括包装行业、电子行业等。

|

表1 2025年美对华关税变化一览 |

||||

|

时间 |

行政令编号 |

加征关税税率 |

总累计税率 |

政策依据与说明 |

|

2025年2月1日 |

第14195号 |

10% |

10% |

以“芬太尼问题”为由,对所有中国输美商品加征10%关税,并取消800美元以下包裹免税政策。 |

|

2025年3月3日 |

未明确 |

10%→20% |

20% |

以“芬太尼问题”为由,将中国输美商品关税从10%上调至20%,叠加后部分商品税率超40%。 |

|

2025年4月2日 |

第14257号 |

34%(24%90天内暂不实施) |

54% |

实施“基准关税+差异化税率”,基准关税10%+对华差异化税率34%。 |

|

2025年4月8日 |

第14259号 |

34%→84% |

104% |

因中方反制,将中国商品对等关税提升至84%(叠加芬太尼20%后达104%)。 |

|

2025年4月9日 |

第14266号 |

84%→125% |

145% |

进一步将对华对等关税升至125%,部分商品(如电动汽车、芯片)叠加其他关税后达245%。 |

|

2025年5月12日 |

联合声明 |

取消上述对等关税 |

30% |

中美联合声明取消第14257、14259、14266号行政令加征的关税,保留10%基准税率和20%芬太尼关税。 |

|

数据来源:公开数据、卓创资讯整理 |

||||

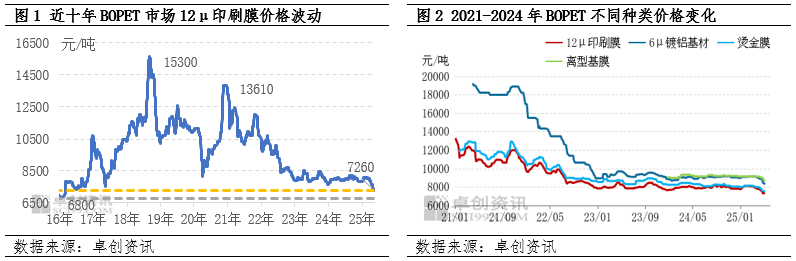

上半年BOPET跌势加剧价格处于近十年低位

上半年,在供应增加但需求持续疲软的双重作用下,BOPET市场价格承压下行。1-5月市场高价点出现在1月下旬与2月上旬,华东市场价格触及8110元/吨。这一价格峰值主要受春节前BOPET企业超量接单与停机增多产量下以及阶段性成本推动影响。然而,随着市场供应恢复,供应端压力持续增加;进入4月,受关税影响,终端订单3-4月多数未签订,行至5月反馈至BOPET生产端来看,因下游加工企业未有新单跟进,因此提供给BOPET生产端明确规格订单较少,市场供需矛盾加剧,价格回落至7260元/吨,高低价差达850元/吨,处于近十年的次低位,但个别千吨以上大单以及大卷价格无限接近于十年前历史低位。

5月12日中美双方共同发布了《中美日内瓦经贸会谈联合声明》,关税利好体现在盘面,聚酯产业链形成上涨共振,下游看空心态减弱,择低备货意愿增强,带动BOPET止跌上涨。截至5月13日,华东地区12μ印刷膜低位涨100元/吨至7210-7410元/吨,其他品类因需求拖累暂低位盘整。华东烫金膜在7300-7500元/吨,山东6μ镀铝基材在8100-8300元/吨,华东离型基膜在8500-8800(以上价格均现款现汇、含税、自提);江浙市场背板基膜在7800-8000元/吨(价格条件:含税、承兑、账期、送到)。

原料涨势扩大对膜市支撑增强

4月上旬中美互加关税最高至125%,聚酯终端纺织需求受挫,聚酯原料盘内跌势加深;随着互加关税消息消化,中美和谈利好频发,5月开始原料价格逐步上行;尤其是5月12日中美双方共同发布了《中美日内瓦经贸会谈联合声明》,再次推动聚酯原料市场上涨。截至5月13日,各聚酯原料价格上涨400-800元/吨不等,其中PX金融属较强,盘面反应最为快速,涨幅最大在20.20%;其次PTA成本带动以及基本面的降库预期涨幅第二在18.72%,再者是聚合成本涨幅在16.05%。聚酯原料端的上涨,为一直下跌的BOPET市场注入一针强心剂,市场人士看空心态转弱,择低补货意愿逐步增加,对市场形成支撑。未来在中国关税缓和以及24%的90天暂停期消息影响下,终端纺织市场或有一定抢出口预期,需求或出现阶段性小旺季,正向反馈聚酯原料市场,二季度聚酯原料有望高位运行,对BOPET市场仍存支撑。

|

表2关税加征后至联合声明发布后聚酯产业链价格波动 |

|||||

|

产品 |

4月9日 |

5月13日 |

涨跌值 |

涨跌幅 |

单位 |

|

PX |

698 |

839 |

141 |

20.20% |

美元/吨 |

|

PTA |

4155 |

4933 |

778 |

18.72% |

元/吨 |

|

乙二醇 |

4090 |

4465 |

375 |

9.17% |

元/吨 |

|

聚酯切片 |

5500 |

5900 |

400 |

7.27% |

元/吨 |

|

聚合成本 |

4923 |

5713 |

790 |

16.05% |

元/吨 |

|

BOPET |

7660 |

7310 |

-350 |

-4.57% |

元/吨 |

|

VMPET |

9000 |

8450 |

-550 |

-6.11% |

元/吨 |

|

数据来源:卓创资讯 |

|||||

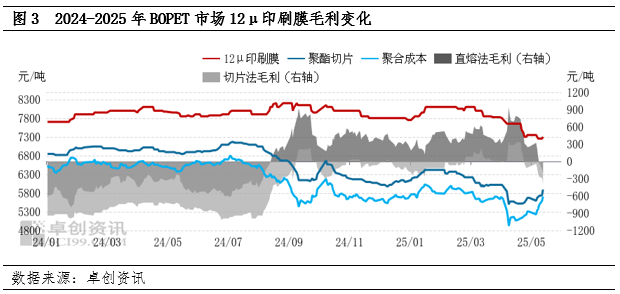

理论毛利持续压缩,数值再度由正转负

原料上涨,BOPET价格前期跌幅扩大,盈利空间被压缩,市场理论毛利即2024年9月恢复正值以后再次转为负值。截至5月13日,华东12μ印刷膜切片法毛利在-390元/吨,较4月上旬高点压缩725元/吨;直熔法毛利在-203元/吨,较4月上旬高点压缩994元/吨。随着理论毛利被压缩以及数值由正转负,BOPET市场被动止跌跟涨,后续聚酯原料或维持高位,迫于成本压力,BOPET后续仍有上行空间。

关税利好体现在盘面,下游补货意愿增强,后续关注减产落地情况

此次关税调整举措,主要在市场心态层面以及部分前期因关税顾虑而延迟释放的刚需订单方面,产生了显著的利好效应。本周贸易商环节以启动备货,多数下单;用量较大的下游同样择低补货;终端需求具有一定的滞后性,暂时尚未启动,但是随着关税缓和,下游半成品以及终端成品需求会得到释放,尤其是3-4月未签订的订单有望在6月中旬附近集中释放,形成阶段性的需求高峰,再正向反馈至BOPET市场。但值得关注的是,未来新增仍在持续,库存维持偏高水平,减产落实仍需时间,当前市场供应压力尚在,这将在一定程度上对价格的高位运行形成制约。