- 小

- 中

- 大

- 超大

自4月初美国“对等关税”计划影响导致商品市场重挫,天然橡胶价格亦遭遇近3个跌停的日度波动表现。但随后天然橡胶市场则进入持续区间震荡运行态势。主要原因在于从价格驱动因素来看,在外围宏观环境不确定氛围下,市场对于商品整体运行心态偏向谨慎;叠加天然橡胶供需层面缺乏核心引导,因此导致短期天然橡胶市场运行整体缺乏方向性。

缺乏驱动指引天然橡胶进入盘整僵局

自4月初胶价下跌以后,天然橡胶市场整体呈现出持续低位震荡形态,截止到5月22日,上海市场全乳胶价格参考14775元/吨,较4月初小涨0.85%。山东市场STR20#混合胶均价14525元/吨,较4月初持平。核心原因在于,在“对等关税”以后外围宏观气氛整体偏低迷,业者心态趋于谨慎,叠加基本面供需方向缺乏有效指引,因此导致价格长时间维持横盘震荡,市场参与群体交投积极性明显降温。

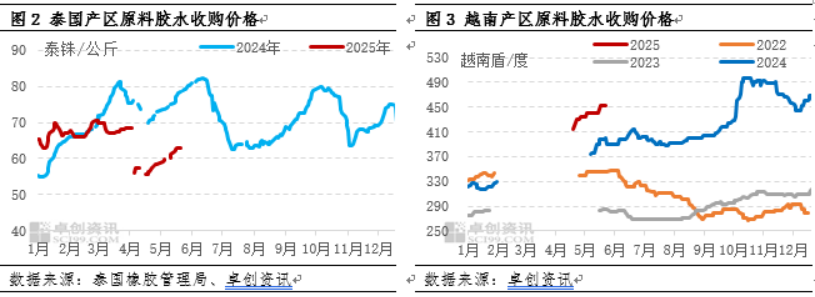

季节性供应上量期天气因素导致新胶上量节奏缓慢

从时间节点来看,国内外主产国逐步进入割胶季,新胶产量逐步开始释放,且市场对于新胶供应预期不断升温。但据卓创资讯了解,泰国方面,东北部/南部陆续进入开割季,产出呈现增长趋势,且市场对于新胶上量预期升温;但进入5月以后因阶段性降雨影响,导致新胶产量上量缓慢,初期原料量少,支撑原料收购价格高挺,从而从成本端对胶价形成有效支撑。越南产区来看,由于目前降雨偏多,导致虽实际开割面积到达7成以上,但新胶产量不足五成,原料收购价格持续高挺,从而支撑美金胶低价出货意愿不强。

国内方面来看,西双版纳产区部分地区受降雨扰动,影响割胶,但随着胶厂陆续开工生产,导致胶水资源争夺激烈,国营厂/乳胶厂之间抢夺,推高原料实际结算价格;而海南产区因前期倒春寒及白粉病影响导致开割初期产量释放稀少,后又遭遇偏多降雨,日胶水产量较难实现有效增长,近期随着产区天气转晴,局部少量降雨对割胶工作的影响减淡,割胶工作逐步恢复,原料产出增加。西线儋州、白沙一带部分胶园刚刚开割,预计6月中旬前后达到全面开割水平。目前全岛胶水日产量约2000吨左右,低于去年同期水平。

下游需求缺乏强驱动原料采购积极性表现欠佳

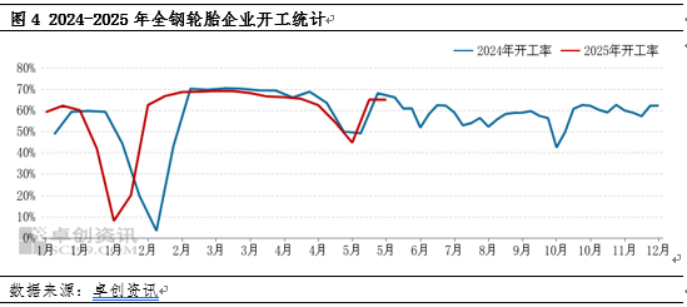

据卓创资讯了解,天然橡胶下游应用市场整体表现低迷。全钢轮胎作为天然橡胶主要下游应用方向,但由于终端市场需求恢复缓慢,代理商整体库存水平高位,轮胎继续向市场传导有限。同时,二季度商用车生产进入季节性淡季,对配套销量形成拖累。另外,由于出货不佳,轮胎存在减产和停产行为,整体产量呈走低趋势。截止到5月22日,山东轮胎企业全钢胎开工负荷为64.94%,较上周走低0.13个百分点,较去年同期走低1.14个百分点。半钢胎开工负荷为77.85%,较上周走低0.11个百分点,较去年同期走低2.59个百分点。需求端整体来看,一方面新订单跟进不足,一方面企业成品库存去化节奏缓慢而维持高位,因此对于原料采购积极性欠佳,尤其在目前外围宏观氛围不确定背景下采购心态趋于谨慎。

短期缺乏新驱动关注新胶上量情况

短期天然橡胶供需基本面来看,供应上整体呈现出新胶季节性上量趋势,但整体实际产出则受天气影响明显,而从未来一周降雨预报来看,泰国东北部、越南等部分地区仍有降雨,预计新胶产出增长仍表现缓慢,原料供应有限或令收购价格延续偏强形态,从而成本端形成一定底部支撑。但从需求端来看,外围宏观环境仍存不确定性,企业新订单预期不足,叠加市场对胶价运行缺乏信心,下游买涨不买跌心态下,整体采买情绪难有效提升。因此预计短期胶价仍难破僵局。后期需重点关注降雨天气对新胶产出影响力度,以及关注宏观政策端影响。