- 小

- 中

- 大

- 超大

【导语】国内下游需求疲软,港口天然乳胶现货消化缓慢,市场心态偏空,乳胶市场价格弱势下行。反观上游产区,雨水较多影响割胶工作开展,原料收购价格居高不下,高成本压力下,上游加工厂生产利润受损。预计短期上游浓乳加工厂生产利润难见明显修复。

国内外产区雨水偏多原料收购价格居高不下

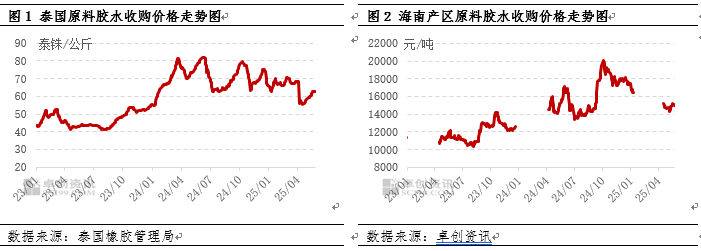

国外产区来看,5月份,泰国南部产区向开割季过渡,目前开割面积在5-6成,东北部开割面积约9成。但月内产区降雨偏多,割胶作业不畅,叠加胶厂抢购原材料,对原料价格形成支撑,月内原料收购价格呈现震荡上涨走势。截止到5月28日,泰国合艾胶水月均收购价格在61.72泰铢/公斤,环比上月涨4.6%;最低收购价格在59.25泰铢/公斤;最高收购价格在62.75泰铢/公斤。国内主产区来看,月初海南西线胶园开始割胶,中部、南部胶园全面开割,全岛胶水日产量接近2000吨。月中产区雨水明显增加,对割胶作业造成明显阻碍,新鲜胶水日产量下降至千吨以内,收购价格处于高位。考虑到前期西线产区部分胶树落叶的影响,预计要6月中旬前后全岛实现全面开割,关注产区雨水变化。截至5月28日,海南产区新鲜胶水收购价格14300-15700元/吨,较4月底上涨400元/吨,涨幅2.73%。其中,国营厂制浓乳胶水收购价格参考14300-15500元/吨,民营工厂胶水主流收购价格参考15500-15700元/吨。

下游制品企业需求欠佳天然乳胶市场行情疲软

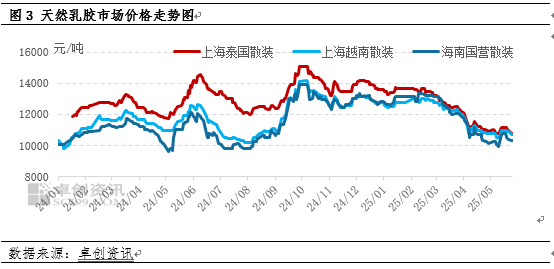

5月份国内外产区处于开割初期,原料产出受雨水影响上量缓慢,国内主港新胶到港量不多,港口以消化库存为主。下游制品企业向需求淡季过渡,新订单表现不旺,成品库存居高,资金压力较大,对原材料采购心态谨慎,多逢低刚需、随用随采,导致港口乳胶现货消化缓慢,市场价格承压。尤其货源相对更多的上海周边市场,价格明显弱于华北、华南市场。但伴随港口库存部分消化,货源流通更为集中,市场低价货源减少,托底乳胶价格行情。截止到5月28日,上海市场泰国非黄散装乳胶月均价在10956元/吨,环比上月下跌335元/吨,跌幅2.97%;国产乳胶月均价10382元/吨,环比上月下跌402元/吨,跌幅3.73%。

上游浓乳加工厂缺乏生产利润

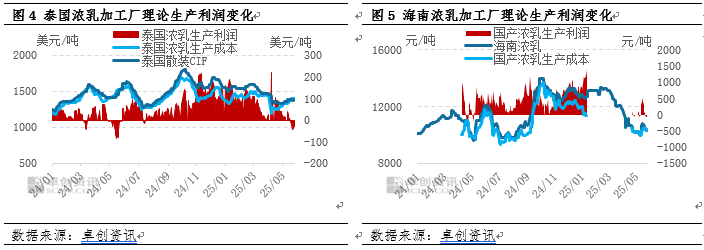

天然乳胶供需矛盾,市场价格呈现弱势下跌走势。但上游产区雨水扰动下,原料产出偏紧,收购价格居高,高成本压力下,上游浓乳加工厂生产利润受损。据卓创资讯数据,截至5月28日,泰国浓乳加工厂理论生产利润-36.90美元/吨,较4月底下跌68.47美元/吨;海南浓乳加工厂理论生产利润-89.61元/吨,较4月底下跌77.27元/吨。工厂缺乏利润的情况下,抢购原料积极性有限,且尽管高价成交遇阻,但过低价格不愿出货。

短期来看,国内外产区进入雨季,雨水扰动增加,将阻碍原料上量进程,原料产出偏紧的情况下,工厂为保证生产及前期订单交付,不得不采购原料,对原料价格存在一定支撑,成本端压力较高。乳胶行情来看,海外开割初期叠加内外盘长期倒挂,预计进口浓乳到港量偏少,核心驱动在于国内产区上量节奏。下游制品企业进入需求淡季,新订单表现不旺,成品库存压力较高,对原材料刚需疲软。国内产区尽管目前雨水偏多,但市场预期供应压力后移而非减轻,心态相对偏空,价格或呈现区间弱势震荡走势。故而上游加工厂生产利润短期难见明显修复,但未来内外盘倒挂趋势或将通过原料补跌来修复。