- 小

- 中

- 大

- 超大

USDA将于北京时间6月13日周五凌晨0点公布6月供需报告(点击查看金十期货日历)。本次报告主要会对2024/2025年度旧季作物进行调整 。对于2025/2026年度新季作物的供需情况一般不会做出明显调整。对于全球大豆市场而言,重点需要关注南美2024/2025年度大豆供需的调整。

关注焦点

一、美豆、美玉米新作种植面积和单产或维持展望值

从美国市场来看,当前播种进度快于往年水平,优良率较往年均值基本持平;气象预报显示,上周末美国中西部大部分地区降雨,西北部玉米带部分地区土壤墒情有所改善。未来几周还将出现规律性的降雨和雷暴,这意味着玉米和大豆作物的良好生长条件将持续到6月底到7月初。

不过,此时研究天气对新作物产量的影响还为时过早,市场一般会集中精力,等待6月底发布的种植面积和季度库存报告。预计6月USDA供需报告不会对新季美豆进行明显调整,本次预期将沿用5月月报数据:

二、旧作需求:美玉米需求或被巴西替代,美豆远期销售仍然清淡

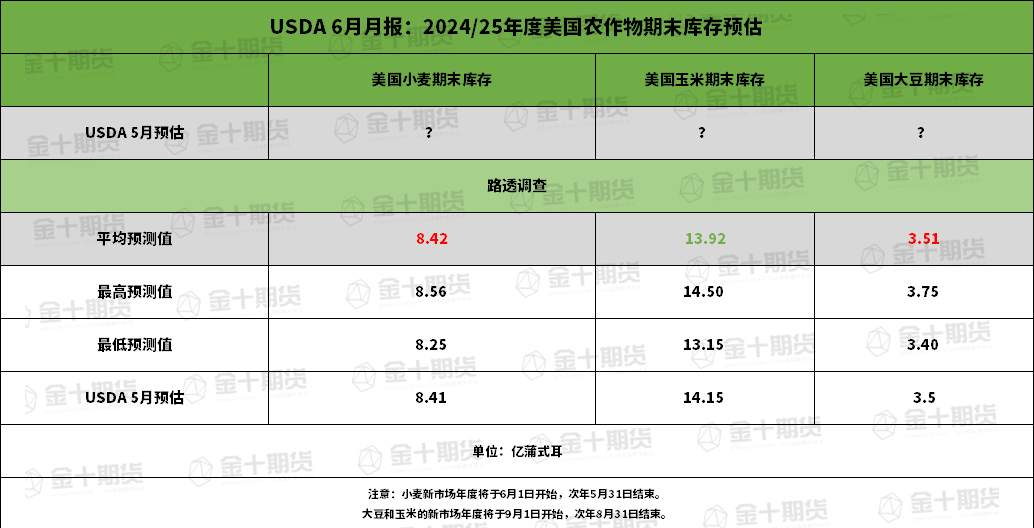

在2024/25年度旧作方面:

美玉米:库存预计减少2300万蒲式耳至13.92亿蒲式耳。咨询机构AgRural称,截至周日,巴西中南部地区二季玉米收获工作完成1.9%。路透分析师称,人们开始有点担心美国向国际市场销售玉米的能力。

美大豆:库存预计将增加100万蒲式耳至3.51亿蒲式耳。据市场分析表示,美国农业部的周度出口销售报告显示,大豆远期销售仍然清淡。USDA最新出口检验报告显示,截至2025年6月5日当周,美国对中国(大陆地区)装运0吨大豆。Pro Farmer最新分析指出,在全球贸易形势不明朗的背景下,需求担忧依然存在。中国目前仍持观望态度,对美豆新旧作均无新增采购——这是2005年以来的首次。

三、尽管阿根廷大豆收割推迟,但单产依旧有超预期可能

对于巴西而言,StoneX在6月2日公布的报告中,将巴西2024/2025年度大豆产量调整为1.6825亿吨。农业咨询机构AgRural也在本周将巴西大豆产量上调至1.69亿吨。粮油市场报也表示,目前巴西大豆收割完毕,丰产基本兑现至1.69亿吨左右,6月USDA供需报告预计对其产量调整的空间不大。

阿根廷方面,罗萨里奥谷物交易所表示,阿根廷本年度大豆单产继续朝着高于预期的前景发展,暗示收获这一关键出口农产品的过程比正常情况更缓慢。

布宜诺斯艾利斯交易所也认为,尽管收割延迟,但大豆单产高于最初预期,特别是在南部农业区和布宜诺斯艾利斯省西部。预计阿根廷大豆单产为3090公斤/公顷,单产区间在1200-3740公斤/公顷。预计阿根廷2024/25年度将收获约5000万吨大豆和4900万吨玉米。

机构前瞻豆粕后市走势

正信期货:大豆基本面继续保持,美豆产区天气良好

近期全球大豆基本面继续保持,美豆产区天气良好,大豆播种速度偏快,且优良率尚可;巴西大豆出口保持旺盛,而南美大豆出口继续挤占美豆市场。国内,随着进口大豆持续增加,油厂开机率回升至正常水平,豆粕现货供应宽松,同时近期下游提货旺盛,对豆粕现货提供支撑,短期美豆震荡运行。

东海期货:如果美豆丰产预期被USDA报告强化,随美豆阶段回调豆菜粕溢价回落风险增加

油厂大豆及豆粕库存或继续修复,弱基差行情将兑现,且美豆上涨驱动不足,豆粕亦缺乏稳定的上涨支撑。菜粕方面,加拿大油菜籽库存低且新季潜在干早风险增加,国内菜籽进口供应收紧,未来供应前景不明,菜粕又处刚需旺季,港口库存或去化。然期现同步走高后,连同豆粕下游对高价接受度豆有限。自加拿大总理正就进口关税问题中国进行谈判消息出现,市场显著降低了市场对贸易紧张的预期。菜粕菜油承压。后期关注6月USDA供需报告,如果美豆丰产预期被USDA报告强化,随美豆阶段回调豆菜粕溢价回落风险增加。

路透前瞻

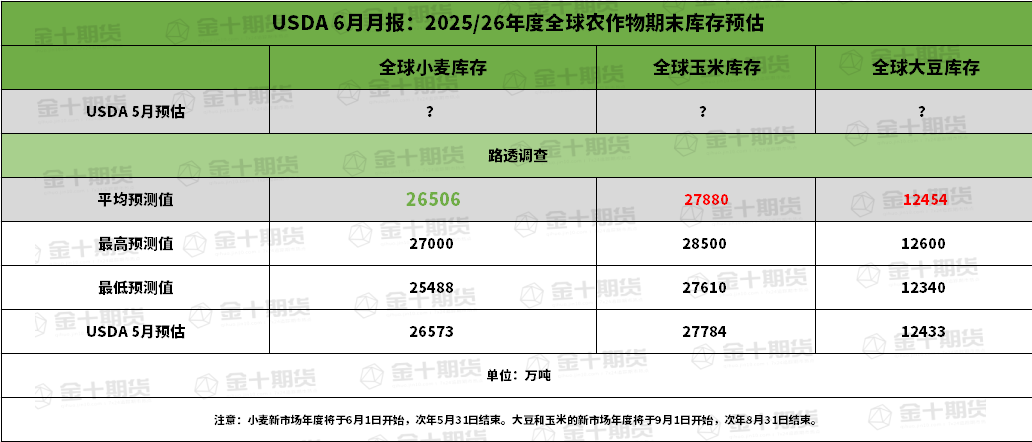

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2454亿吨,预估区间介于1.234-1.26亿吨。

②全球2025/26年度玉米期末库存料为2.788亿吨,预估区间介于2.761-2.85亿吨。

③全球2025/26年度小麦期末库存料为2.6506亿吨,预估区间介于2.5488-2.7亿吨。

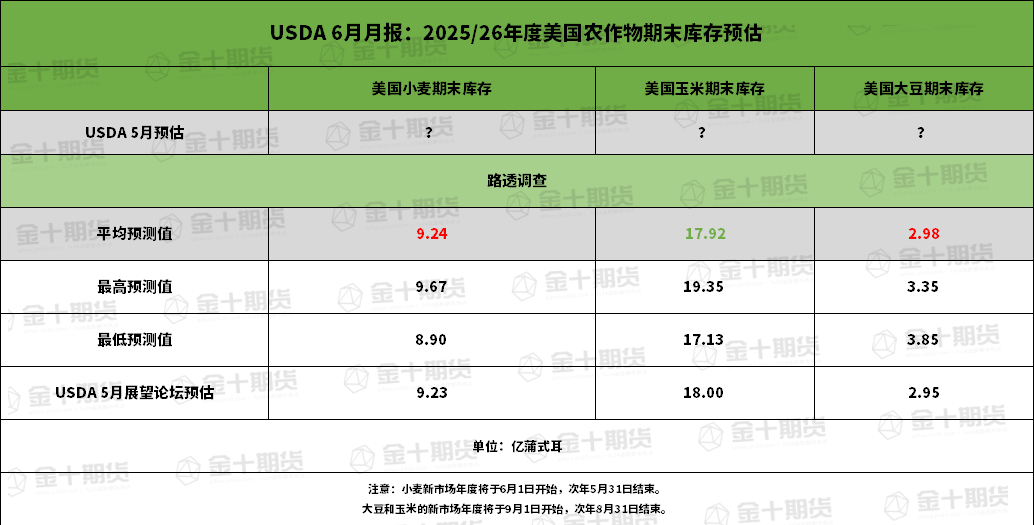

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为2.98亿蒲式耳,预估区间介于2.85-3.35亿蒲式耳。

②美国2025/26年度玉米期末库存料为17.92亿蒲式耳,预估区间介于17.13-19.35亿蒲式耳。

③美国2025/26年度小麦期末库存料为9.24亿蒲式耳,预估区间介于8.9-9.67亿蒲式耳。

前瞻数据:巴西、阿根廷2024/25年度大豆产量预估

①巴西2024/25年度大豆产量为1.6927亿吨,预估区间介于1.6825-1.71亿吨,USDA此前在5月预估为1.69亿吨。

②巴西2024/25年度玉米产量为1.3168亿吨,预估区间介于1.29-1.35亿吨,USDA此前在5月预估为1.3亿吨。

③阿根廷2024/25年度大豆产量为4904万吨,预估区间介于4800-5000万吨,USDA此前在5月预估为4900万吨。

④阿根廷2024/25年度玉米产量为4993万吨,预估区间介于4900-5100万吨,USDA此前在5月预估为5000万吨。

过去几年6月USDA月报对行情的影响