- 小

- 中

- 大

- 超大

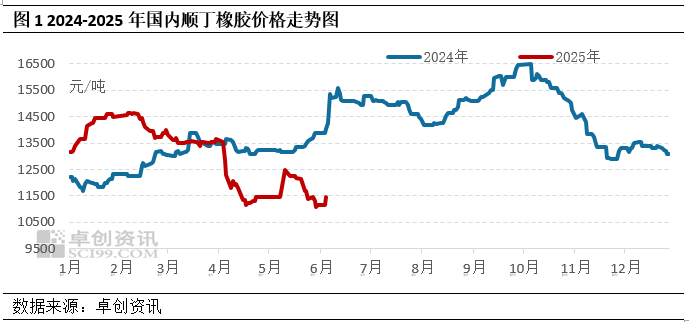

【导语】 6月份顺丁橡胶价格跌后反弹,高低价差500元/吨。截至6月6日收盘,6月价格波动区间维持在11000-11500元/吨。高低差500元/吨。6月中下旬来看,价格或窄幅偏强,幅度有限。

6月顺丁橡胶价格跌后反弹

6月初顺丁橡胶市场价格跌后反弹。以华北市场BR9000为例,卓创资讯监测数据显示,截至6月6日收盘,华北市场BR9000均价11215.5元/吨,较5月均价下跌约617.76元/吨,跌幅5.22%。6月均价同比去年同期跌24.9%。

6月初顺丁橡胶市场价格跌后反弹。端午节后,随着中泰零关税消息持续发酵以及天胶上量预期的压制,泰国原料胶水价格跳水,橡胶板块盘面向下震荡,拖累合成橡胶市场氛围。随着顺丁装置陆续检修停车,市场货源供应预期收紧支撑价格底部,市场成交有所放量,但中间商库存去化有限压制行情运行。近日,随着中美贸易关系释放利好信号,商品市场受此带动,合成橡胶盘面明显拉涨提振现货市场交投,价格低位反弹。综合评估周内价格跌后反弹。

宏观方面释放利好信号顺丁橡胶市场偏空情绪缓解

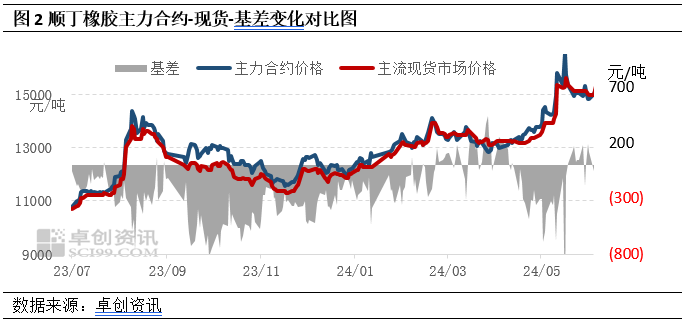

新华社北京6月5日电,6月5日晚,国家主席习近平应约同美国总统特朗普通电话。通话内容:两国元首同意双方团队继续落实好日内瓦共识,尽快举行新一轮会谈;中美领导人6月5日通话不到两天,美国总统特朗普当地时间6日在社交平台上率先宣布,美方经贸官员将于星期一(6月9日)在伦敦与中方代表举行会谈。特朗普还称:“会谈应该会很顺利。”中美进一步释放友好磋商信号,宏观气氛受此带动,商品价格集中拉涨,橡胶板块受此带动价格普涨带动现货市场气氛。但整体来看,期货对于市场消息的反馈程度明显强于现货,基差有所走强。

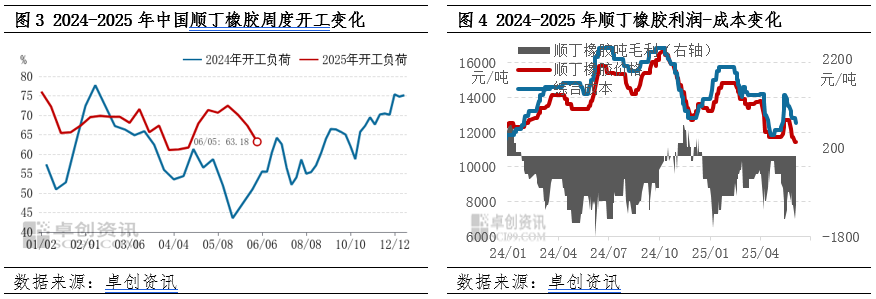

成本压力下的限产与计划内的停车并存,行业开工趋于年内新低。目前国营方面:锦州石化维持停车,燕山石化5月底开始大修;独山子整体负荷维持偏低水平,其他装置均正常生产为主;民营方面:威特、烟台浩普、振华新材料、齐翔5月中旬起降负生产,菏泽科信、烟台浩普在5月下旬陆续停车;益华橡塑5月初重启,目前满负荷运行;浙石化、裕龙石化正常生产。截至6月9日,行业开工负荷降至61.27%附近,较5月初下滑约10个百分点。供应端对行情支撑逐渐显强。

短期宏观面不确定性仍存,基本面偏强修复,价格底部夯实,但反弹受限

基本面预期:本周来看,菏泽科信、锦州石化、燕山石化、烟台浩普装置延续停车,益华橡塑或有降负计划,其余大部分装置维持现行负荷为主。卓创资讯预计本周国内高顺顺丁装置平均开工负荷或回落至62%附近。需求端排除假期因素的影响,短期轮胎整体开工或呈现恢复性走高趋势。一方面经过短暂的设备检修及维护,轮胎生产节奏得到一定支撑;另一方面随着高温天气延续,终端换胎需求意向或有所提升,自下而上拉动轮胎的生产节奏。因此综合来看,短期轮胎整体开工或呈现一定走高预期,顺丁橡胶基本面支撑走强。

成本预期:本周来看,国内丁二烯市场价格或窄幅震荡。供应端来看,虽有丁二烯装置重启,但开车初期对市场供应补充或有限。加上仍有装置处于检修中,外销厂家出货压力或不大。本周开始陆续有部分进口货源到港,供应端或难形成明显压力,但整体来看供应端支撑较本周或减弱。需求方面来看,下游行业开工或无明显变化,厂家或仍存一定刚需,刚需对丁二烯底部亦或存一定支撑。市场暂无其余消息指引下,预计丁二烯市场或窄幅调整为主,下本周江浙市场运行区间或在9300-9700元/吨,均价在9500元/吨附近。成本面对于价格底部仍存支撑,当前价差仍难以吸引停车装置重启。

综上,预计本周顺丁橡胶价格窄幅修复。短期来看,原料丁二烯价格区间整理为主,成本支撑充足,但目前暂未给出胶厂生产利润,难以提振整体开工水平。随着中间商库存消化,场内装置检修影响或陆续显现,市场价格底部夯实。天然橡胶市场或呈现区间震荡运行态势。观望下游工厂原料采买进展以及天胶主产区降雨情况变化,预计本周华北地区BR9000价格运行区间或在11200-11500元/吨附近,均值为11300元/吨,较本周均值上涨。