- 小

- 中

- 大

- 超大

【导语】随着市场供应水平的恢复,业者提前交易供应宽松预期,豆粕现货基差价格承压下行,沿海低价区域跌至M2509-200元/吨,成为近年新低。未来,原料供应充足支撑上游压榨高位,库存或将继续累积,现实供应压力下,现货市场利多不足,卓创资讯预计6月豆粕现货基差价格或整体弱势。

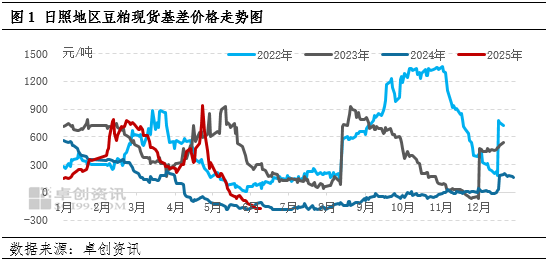

豆粕现货基差价格持续下探,超越去年同期成为近年新低

4月底以来,市场供应端始终延续恢复趋势,宽松预期逐步走向现实,带动豆粕现货基差价格不断下调。以豆粕风向标市场的日照地区为例,卓创资讯监测数据显示,6月9日日照地区豆粕现货基差价格为M2509-170元/吨,同比下跌20元/吨,创下近年新低。作为全国洼地的华东地区基差更是一度跌至M2509-200元/吨的低位。随着6月合同的释放,以及对豆粕供应宽松预期的观点一致性较强,市场交投情绪不佳,贸易商积极出货以兑现利润,而下游多执行合同提货,共同使得豆粕现货基差价格承压走弱。

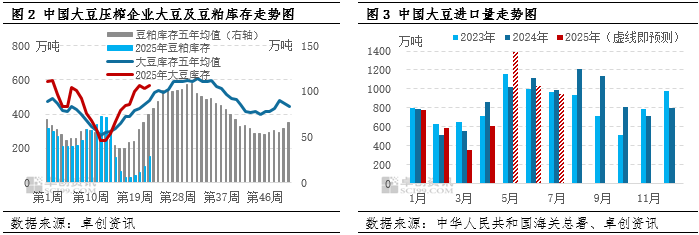

原料供应充足,上游库存呈现累积之势

近月处于巴西大豆集中到港期,随着前期通关不畅影响的削弱以及天气升温大豆储存条件转差,原料大豆供应量对豆粕实际产出的同向影响更加直接。中华人民共和国海关总署数据显示5月中国大豆进口量为1391.8万吨,创历史单月最高值,卓创资讯调研大豆买船及发运情况预计6月为1027万吨。宽松的大豆供应支撑上游企业开工保持高位,现货货源供应逐步由充足走向宽松,上游大豆及豆粕库存均呈上行趋势。卓创资讯最新数据统计显示,5月底全国大豆压榨企业大豆库存为569.70万吨,较月初增加111.60万吨,高于近五年均值水平。豆粕库存为28.10万吨,较月初增加22.10万吨,连续五周走高。因前期库存水平偏低,目前上游暂无库存压力,但随着大豆压榨计划的稳定推进,下旬库存压力或将显现,届时催提、胀库等现象发生概率较大,利空豆粕现货基差价格。

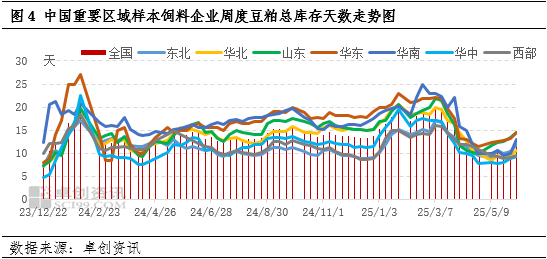

下游库存有所补充,短期以消化合同为主

经历前期普遍性提货困难导致的下游豆粕库存难以建立的情况,5月以来下游保持较高的提货积极性,目前库存基本已得到补充。卓创资讯经市场调研了解到,截至6月6日当周,全国饲料样本企业豆粕库存平均总天数为11.9天,环比增加1.3天。市场提货顺畅程度提升,下游执行前期合同为主,保持滚动补库,新单成交心态偏谨慎,继续增库意愿较弱,对豆粕现货基差价格支撑力度有所不足。

综上所述,近月原料充足背景下,上游企业生产计划整体保持稳定,豆粕供应宽松趋势未改。下游虽上调饲料中豆粕添加比例,但目前多消化合同头寸,采购情绪难以对豆粕价格形成有力提振。远月采购进度偏慢,供应端存在缺口的逻辑暂未证伪,豆粕市场弱现实与强预期的格局得以维持。卓创资讯预计6月豆粕现货基差价格将保持低位运行,但需求实际用量表现较好使得其下方空间有限。